这两例均违背了相同规则:企业未能以创造默认行为的方式拥有用户关系,且供应方退出后不会显著受损。

优秀聚合器清单很简单:

-

直接连接并拥有用户关系;

-

供应方要么独特,要么可替换到不会被单一供应商绑架;

-

增加供应的边际成本接近零或足够低,使商业模式随规模优化。

若未满足这些条件,你只是另一个容易被替代的中间商。

流动性如何成为护城河在加密行业中,项目可通过不同方式构建护城河。有些通过许可证和监管建立信任(如 USDC),有些依赖技术(如 Starkware 的证明系统或 Solana 的并行执行),还有些依托社区和网络效应(如 Farcaster 的用户图谱)。但最难撼动的是流动性。

「正确执行」至关重要。但若激励足够强,流动性会迅速转移。2020 年,Sushiswap 通过流动性挖矿奖励在几天内从 Uniswap 抽走超 10 亿美元资金。教训很简单:只有当离开比留下更痛苦时,流动性才会稳固。

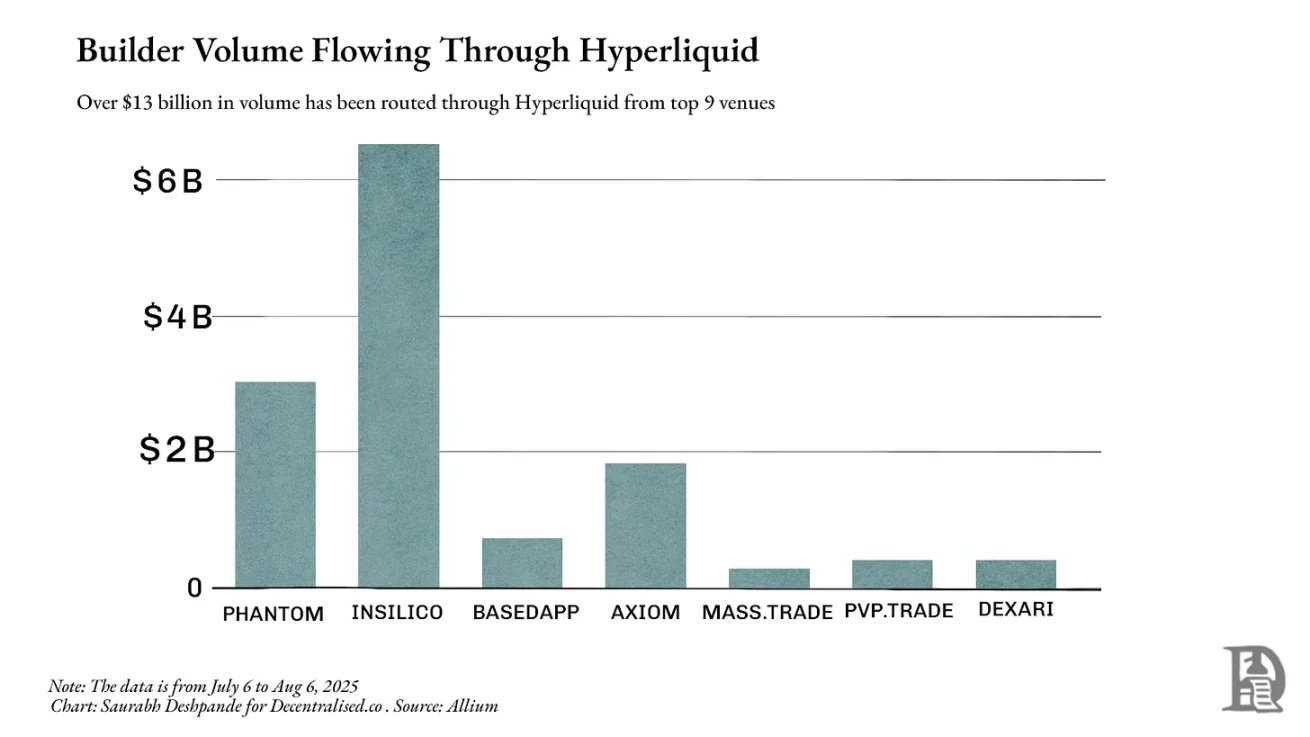

Hyperliquid 深谙此道。它不仅为永续合约交易所构建了最深的订单簿,还允许其他应用和钱包直接接入其流动性。例如,Phantom 可接入 Hyperliquid 的订单流,为用户提供窄幅价差,而无需自建市场。在这种模式下,聚合器更需要供应方。当交易者和应用默认通过你的路由时,你不再是普通聚合器,而是他们无法回避的核心渠道。

除自有平台外,Hyperliquid 上月通过其他构建者处理的交易量超 130 亿美元。Phantom 通过其路由处理 30 亿美元交易量,赚取超 150 万美元。这展现了 Hyperliquid 当前的强大网络效应。

流动性让你能够在不影响价格的情况下转换资产。在金融和 DeFi 领域,深度流动性使交易更便宜、借贷更安全、衍生品成为可能。缺乏流动性,再完美的协议也会沦为鬼城。一旦成功建立,流动性往往持续存在。交易者和应用会流向深度池,进一步增加流动性、缩窄价差并吸引更多交易。

这就是 Aave 等协议长盛不衰的原因。Aave 拥有多种资产的大规模借贷池,成为追求规模和安全性的借贷双方的首选。截至 8 月 6 日,Aave 跨链总锁仓价值超 240 亿美元。过去 12 个月,借款人支付了 6.4 亿美元费用,平台收入约 1.1 亿美元。

同样基于 Solana 的聚合器 Jupiter 从路由工具发展为该网络交易的默认入口。在以太坊上,Uniswap 已集中大部分现货流动性,因此 1inch 等聚合器只能提供边际改进。而在 Solana 上,流动性分散于 Orca、Raydium、Serum 等平台。Jupiter 将其整合为单一路由层,始终提供最佳价格。其交易量一度占 Solana 总计算使用的近一半,任何延迟或中断都会立即影响全网执行质量。