Odaily 注:ETH 和 BTC 的历史波动率对比。

对于可转债持有者而言,更高的波动率意味着通过 gamma 策略获利的机会增加。简而言之,标的资产波动越大,gamma 交易利润就越丰厚,这使得 ETH 财库的可转债较 BTC 财库更具优势。

Odaily 注:SBET、BMNR、MSTR 的历史波动率对比。

但需要注意一个关键前提 —— 若 ETH 无法维持长期的年复合增长,标的资产的增值可能不足以在到期前达到转股条件。此时财库公司将面临全额偿债风险。相比之下,BTC 凭借更成熟的长期表现,其可转债发生这种情况的概率更低 —— 历史数据显示该策略下多数可转债最终都实现了转股。

Odaily 注:ETH 和 BTC 的四年期 CAGR 对比。

ETH 优先股的特殊价值与可转债不同,优先股专为固定收益类投资者设计。虽然某些可转换优先股具备混合上涨潜力,但对多数机构投资者而言收益率仍是首要考量。这类工具的定价基于信用风险 —— 即财库公司能否可靠支付利息。

MicroStrategy 策略的关键优势在于利用 ATM 发行来支付利息。由于这通常仅占市值的 1-3% ,带来的稀释风险极小,但该模式仍依赖 BTC 和 MicroStrategy 标的证券的市场流动性和波动性。

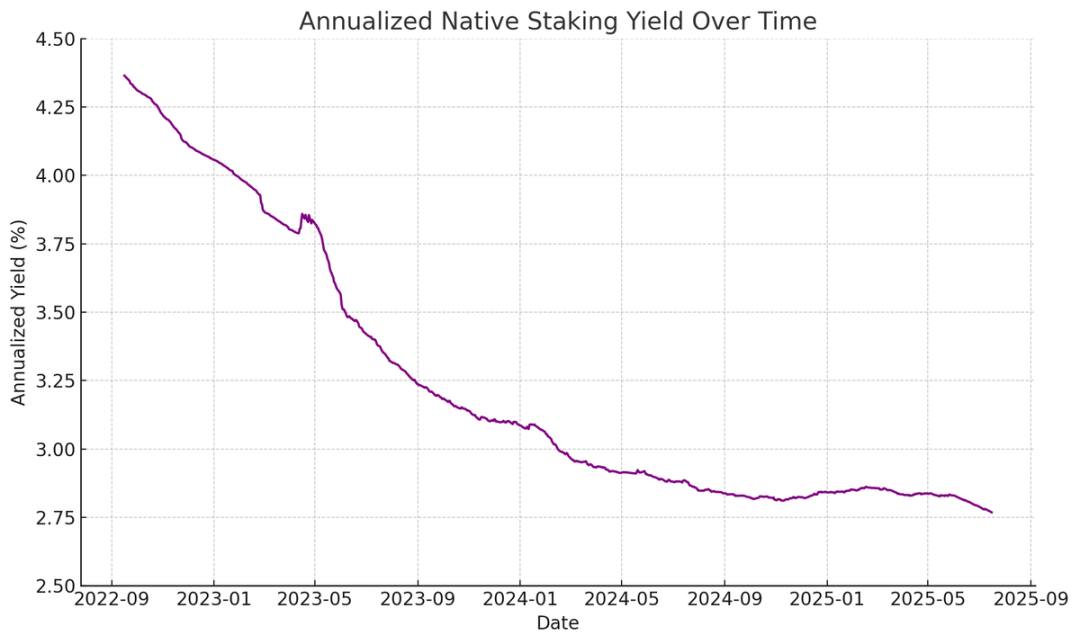

ETH 则可通过质押、再质押和借贷产生原生收益,这为优先股利息支付提供了更强确定性,理论上应获得更高信用评级。与单纯依赖价格升值的 BTC 不同,ETH 的回报结合了长期年复合增长预期与协议层的原生收益。

Odaily 注:ETH 原生质押年化收益情况。

我提出的创新设想是:ETH 优先股可作为非方向性的投资工具,可让机构在不承担 ETH 价格风险的情况下参与网络安全维护。如我们在 ETH 报告中所强调,保持至少 67% 的诚实验证者对网络安全至关重要。随着更多的资产上链,机构积极支持以太坊的去中心化和安全性变得愈发重要。

许多机构可能不愿意直接做多 ETH,但 ETH 财库公司则可作为中介 —— 吸收方向性风险的同时为机构提供类似固定收益的回报。SBET 和 BMNR 发行的链上优先股正是为此设计的固定收益质押产品,可通过捆绑协议层激励等方式,使其对寻求稳定收益而不想承担全部市场风险的投资者更具吸引力。

ATM 发行对 ETH 财库的特别优势