幸运的是微策略公司在 2020 年 8 月将比特币纳入其资产负债表。该股票在纳斯达克上市,我的模型组合经纪账户可以直接购买。因此考虑到该组合的各种限制,我很高兴能够在早期买入 MSTR,近五年来这一决定带来了丰厚的回报:

后来经纪账户增加了可购买证券 GBTC,当然也增加了主要的现货比特币 ETF。尽管如此,我仍然在该组合中持有 MSTR。

简而言之,由于投资限制,许多基金只能持有具有比特币敞口的股票或债券,而不能持有 ETF 或类似证券。比特币国库公司(「比特币股票」)为它们提供了机会。

这与比特币作为个人可自我托管的无记名资产并不冲突,而是相辅相成。

比特币股票,原因二:企业拥有理想的杠杆企业采用比特币作为国库资产的基本策略是持有比特币而非现金等价物。然而第一批比特币股票往往对这一理念抱有极高的信心。因此他们不仅仅是直接购买比特币,而是通过杠杆购买比特币。

而上市公司恰好拥有比对冲基金和大多数其他资本更好的杠杆工具,具体来说它们有能力发行公司债券。

对冲基金和某些其他资本通常使用保证金贷款。它们借钱购买更多资产,但如果资产价值相对于借款金额下降过多,它们将面临追加保证金的通知。追加保证金可能迫使对冲基金在价格大幅下跌时出售资产,即使它们坚信这些资产会恢复并创下新高,被迫在低点出售优质资产是一场灾难。

相比之下企业可以发行债券,通常期限为多年。如果它们持有比特币且价格下跌时,它们无需因比特币下跌而被迫出售。这使得它们比依赖保证金贷款的实体更能抵御波动。当然仍然存在可能迫使企业清算的看跌情景,但这些情景需要在更长时间的熊市才会发生,因此可能性较低。

这种长期公司杠杆通常比杠杆 ETF 更好。由于杠杆 ETF 无法使用长期债务,且杠杆每天重置,因此波动性通常会带来不利影响。

如果标的资产在交易日存在 +10% 和 -10% 的交替波动,2 倍杠杆 ETF 会发生什么?随着时间的推移,杠杆产品相对于其追踪的指数会逐渐恶化:

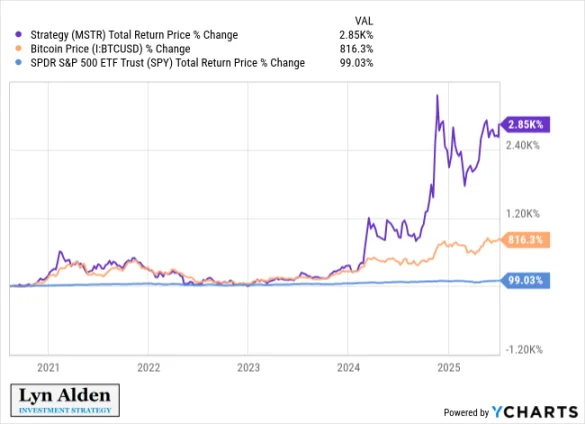

实际上自成立以来,2 倍杠杆比特币 ETF BITU 的表现并未真正超过比特币,尽管比特币在此期间价格上涨。你可能会预期 2 倍杠杆版本会大幅跑赢,但实际上它主要是增加了波动性,而没有带来更高的回报。以下是 BITU 自成立以来的表现图表: