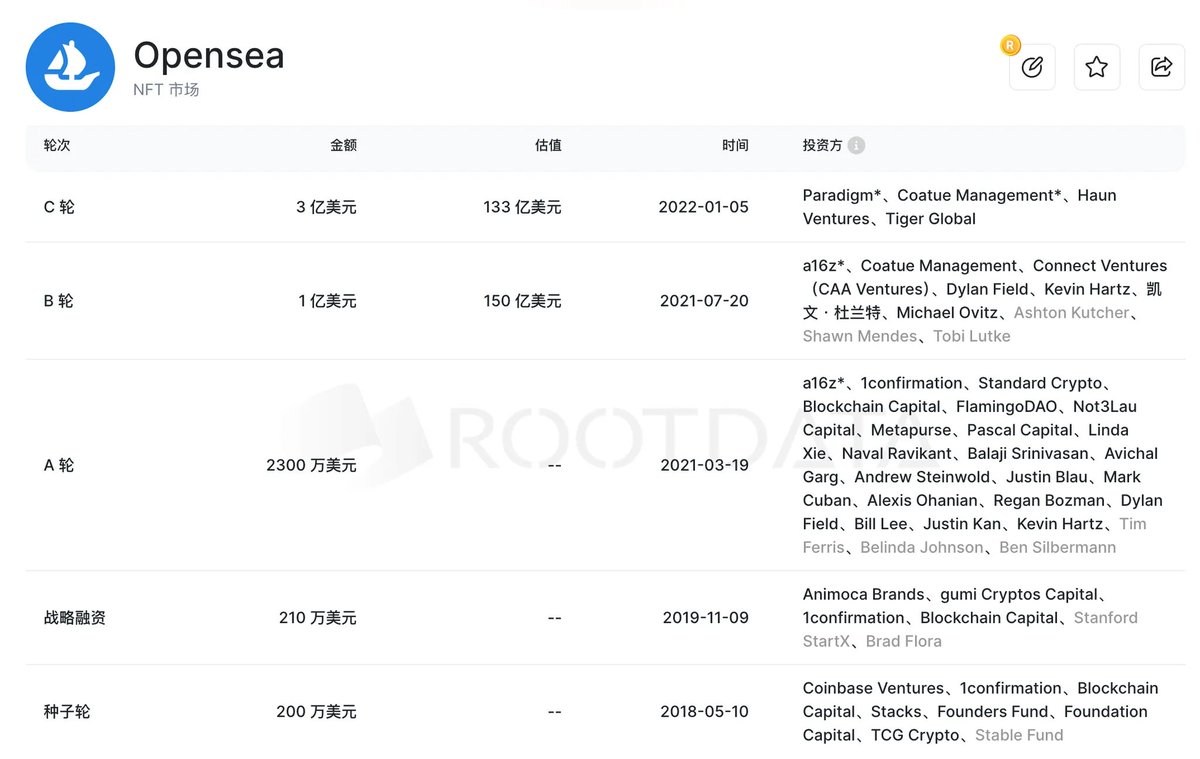

Opensea 融资历程

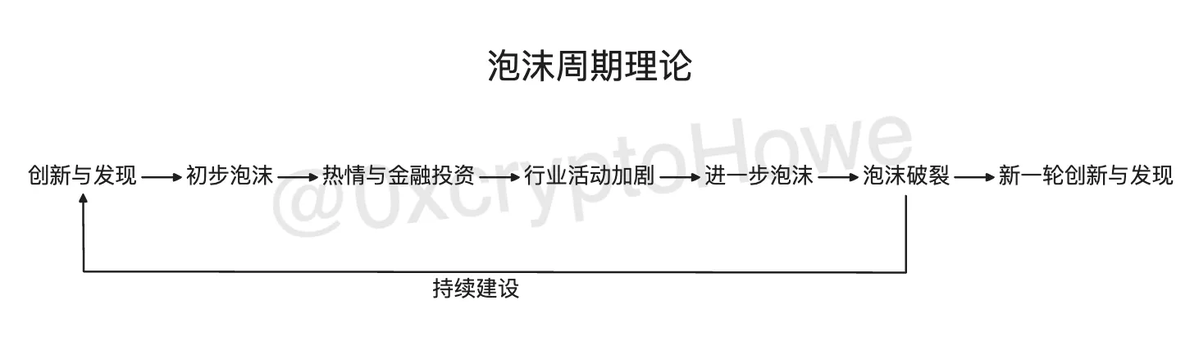

而所谓的天时地利人和,本质上是对应了泡沫周期理论。泡沫的不同时期对应了市场不同的流动性和情绪,而这些流动性和情绪又使得融资和估值存在一定程度上的偏差,即 fomo 使得融资估值在正常基础上要高一些,fud 使得融资估值在正常基础上要低一些。

泡沫周期理论

并且这里还有一个非常有意思的现象 —— 有些 VC 或投资人在某个赛道的投资逻辑回过头来看是很有指导意义的,但他们最终依靠自己的逻辑赚到钱了吗?也不一定,大部分是没有赚多少的(有点在骂我自己。

所以,有时候再多的理论不如一个在好的 timing 去介入。

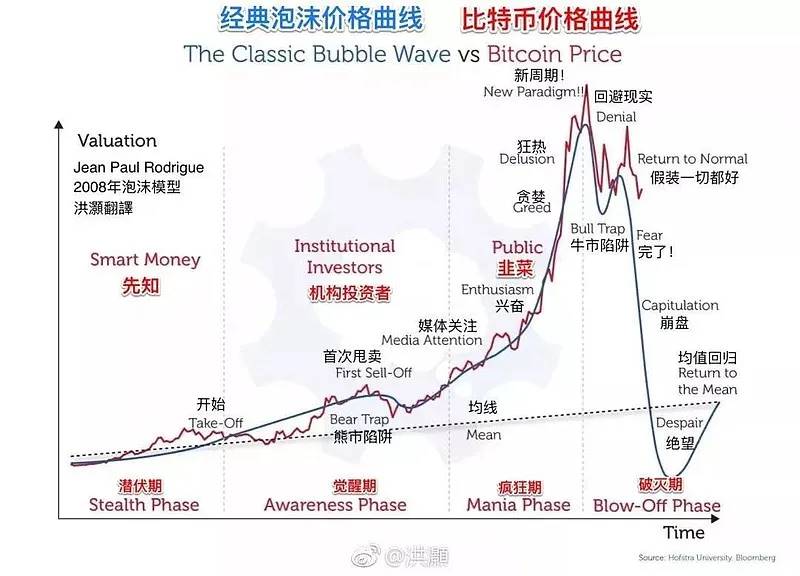

历史也总是循环往复的,当你回顾过去两轮的投资周期,基本上都是下图这样的走势:

这部分会针对南姐原文中部分小节的内容提出个人观点,仅供参考。

-

不同档位的 “估值 / 融资” 的项目数量

需要剔除已有数据中的特殊值,比如我们前面举例的 Opensea 百亿估值,这些特殊变量对结果的影响较大且没有什么参考意义。

本质上这类项目是因为其当时所处市场环境因为贪婪/恐慌情绪导致的过高/过低估值和融资,已经偏离了市场的正常情绪。所以要么选择将其剔除,要么选择单独拿出来进行统计。

-

融资轮次对 “估值 / 融资” 倍数的影响

就我目前看到的情况来看,普遍融资总轮次是 3 - 4 轮及以下。再多轮次对于 Crypto 项目来说意义不大,目前能超过这个数量的只有前面两轮出现的大基建项目和牛市 fomo 时期的创新赛道龙头。

除此以外,近两年出来的项目基本上没有超过这个数量的。而且如果有这么多轮融资的话,时间维度上势必都跨越一轮牛熊了,这种情况除了项目一直 pivot 找 VC 接盘然后浇给散户外,我想不出还有什么其他的可能性。

-

融资年份对 “估值 / 融资” 倍数的影响

这部分本质上对应了前面提及的泡沫周期理论,不同时期的 fomo 程度是不同的。且你会发现 Crypto 当前的红利和流动性呈递减状态。

17 年 ICO 浪潮,21 年 DeFi Summer,23 年铭文生态,24 年 Meme 浪潮。每一个宏观浪潮所承载的流动性越来越小,市场所能够溢出的流动性越来越小,大水漫灌,万物复苏的景象可能难以出现,最多只是多点开花罢了。