“T+1赎回”、“预登记账户”、“三道防线”——从原文件里的这些要求可以看出,香港希望稳定币发行人在运营标准上向传统金融机构看齐,最大程度做好风险控制。

先看赎回时限。

"有效赎回要求应在收到后的一个营业日内处理"——这个T+1的要求比许多现有稳定币更严格。Tether的服务条款中保留了延迟或拒绝赎回的权利,而香港的规定则将及时赎回上升为法定义务。

但这种"银行化"并非简单复制。监管指引也为"异常情况"预留了灵活性——如果需要延迟赎回,必须事先获得金管局的书面同意。这种机制类似于银行业的"暂停提取"条款,在极端市场条件下为系统稳定提供了缓冲。

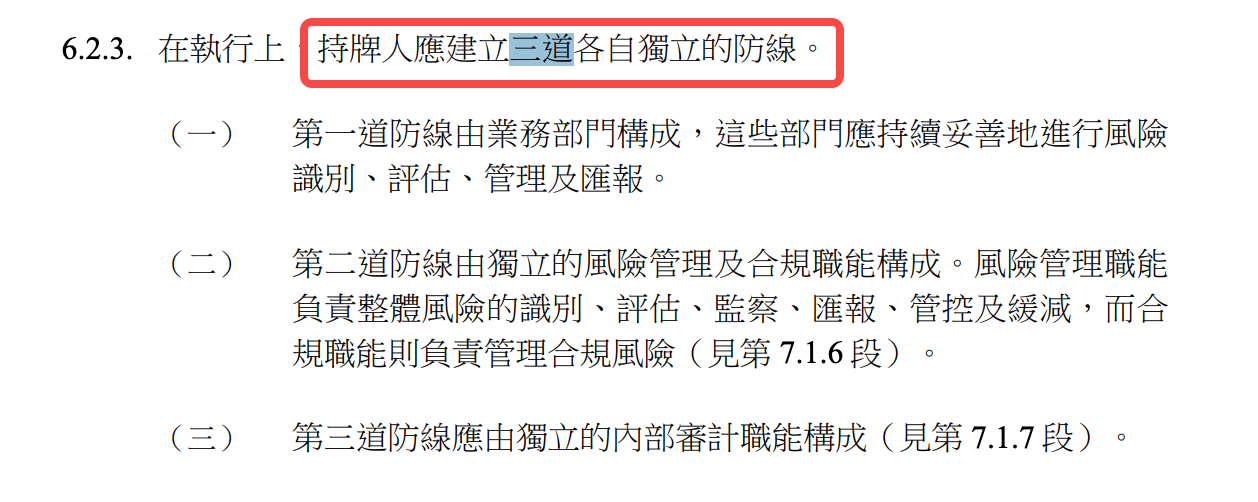

三道防线的风险管理体系直接借鉴了银行业的成熟实践:

第一道防线是业务部门,第二道防线是独立的风险管理和合规职能,第三道防线是内部审计。对于许多Web3原生团队来说,这意味着组织架构的根本性改变——你不能再是一个扁平化的技术团队,而必须建立起层级分明、职责清晰的组织体系。

特别值得注意的是对第三方风险的管理。

无论是储备资产托管、技术服务外包还是稳定币分销,所有涉及第三方的安排都必须经过严格的尽职调查和持续监控。监管指引甚至要求,如果第三方服务商在香港以外,发行人必须评估当地监管机构的数据获取权限,并在被要求时及时通知金管局。

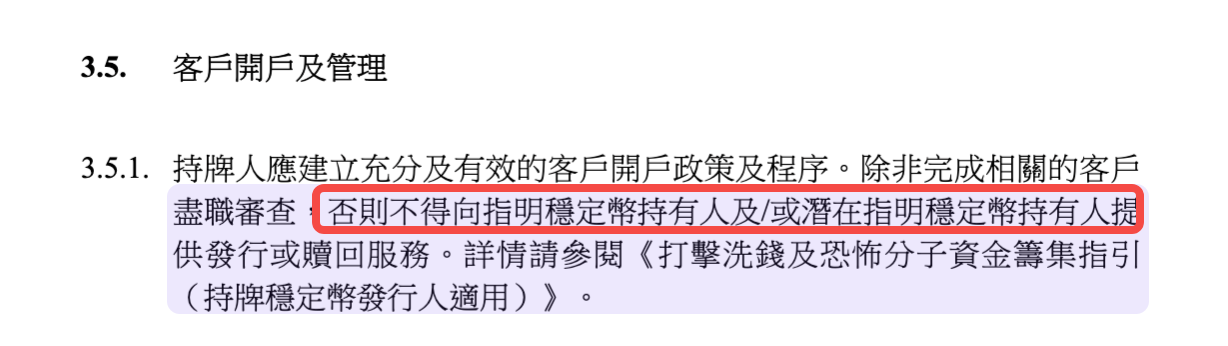

KYC迷思:持币必须实名?目前在社媒上,大家最关心的其实还是KYC问题。

之前也有分析指出,监管文件中严格要求任何稳定币持有者都需经过身份核实,也意味着实名。

我们可以看看这份文件的原话:

虽然监管指引在表述上区分了"客户"和"持有人",但仔细分析后会发现,这种区分更像是一个"陷阱"——你可以相对自由地获得和持有稳定币,但要实现其核心价值(随时赎回法币),KYC几乎不可避免。

监管指引在多处使用了看似宽松的表述:

-

"持牌人应只向其客户发行指明稳定币"

-

"条款及细则应适用于所有指明稳定币持有人(不论其是否为持牌人的客户)"

这种区分暗示存在两类人群:需要KYC的"客户"和不需要KYC的"持有人"。但当我们深入到具体的服务提供环节时,会发现这种区分更多是理论上的。