系统级排名背景

Ethena 在 DeFi 协议(不包括中心化交易所)中总体排名第 17 位,在所有跟踪的协议中排名前 3%。目前,其总参与价值排名第 17 位,介于 Bitget(第 16 位,60.2 亿美元)和 BitMEX(第 18 位,55.4 亿美元)之间。

竞争结构:集中化 vs. 分散化

Ethena 是 DeFi 前 50 名中唯一的合成美元协议。这与以下赛道形成鲜明对比:

-

借贷:7 种协议

-

流动质押:5 种协议

-

再质押:2 种协议

-

去中心化交易所:2 种协议

这种不对称反映了更深层次的结构动态:合成美元协议倾向于集中在单一主导基础设施上,而其他垂直领域则表现出更大的分散性。

增长概况:稳定而非加速

在排名前 50 位的品类领先者中,最近每周的增长率如下:

-

EigenLayer: +8.07%

-

ether.fi: +7.11%

-

Lido: +6.08%

-

AAVE V3: +4.37%

-

Babylon: +3.74%

-

Ethena: +1.47%

Ethena 较低的短期增长反映了更成熟和稳定的采用曲线,与基础设施行为而非早期协议动态保持一致。

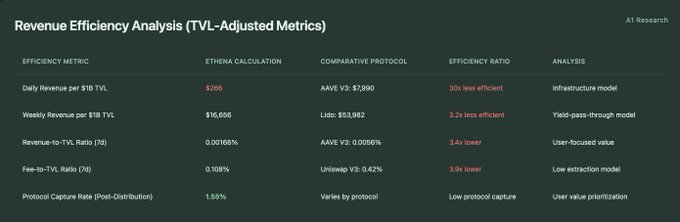

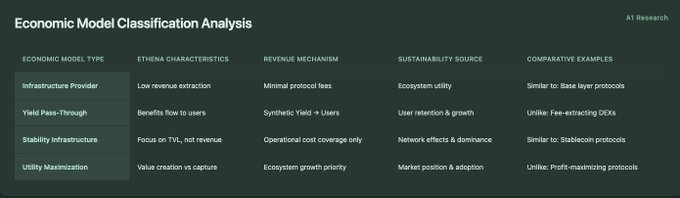

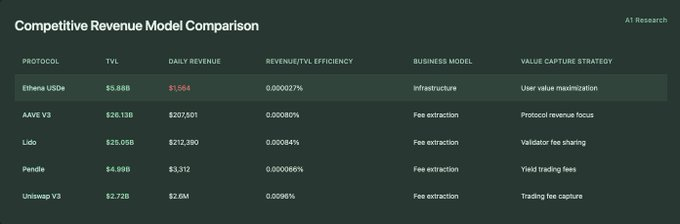

效用高于开采:Ethena 的基础设施优先经济模式Ethena 自上线以来,累计协议收入已超过 4 亿美元,跻身 DeFi 领域收入最高的协议之列。但与许多协议不同,Ethena 不会将这些收入用于扩充自身资金。相反,几乎 100% 的协议收入都以收益的形式分配给了 USDe 持有者。

总协议收入(用户分配)和费用分析

虽然许多 DeFi 协议都围绕基于交易的收益提取构建,但 Ethena 的运作却基于一个根本不同的前提:基础设施效用高于协议盈利能力。其经济模型优先考虑用户价值创造和市场功能,而非短期盈利。

基础设施与收入:故意低盈利

Ethena 的运营模式是基础设施,而非盈利协议。该协议的 TVL 为 58.8 亿美元,日收益为 1,564 美元,收益效率仅为 0.000027%。这与 Uniswap V3(效率为 0.0096%)或 AAVE V3(效率为 0.00080%)等以费用为中心的协议有着根本性的区别。这种模式意味着明确的优先级:最大化用户效用,而非协议收益。