Ryan:

另一个值得关注的指标是市值与 TVL 的对比。我认为这个指标可能还没有得到足够的重视。你觉得为什么投资者应该关注它呢?

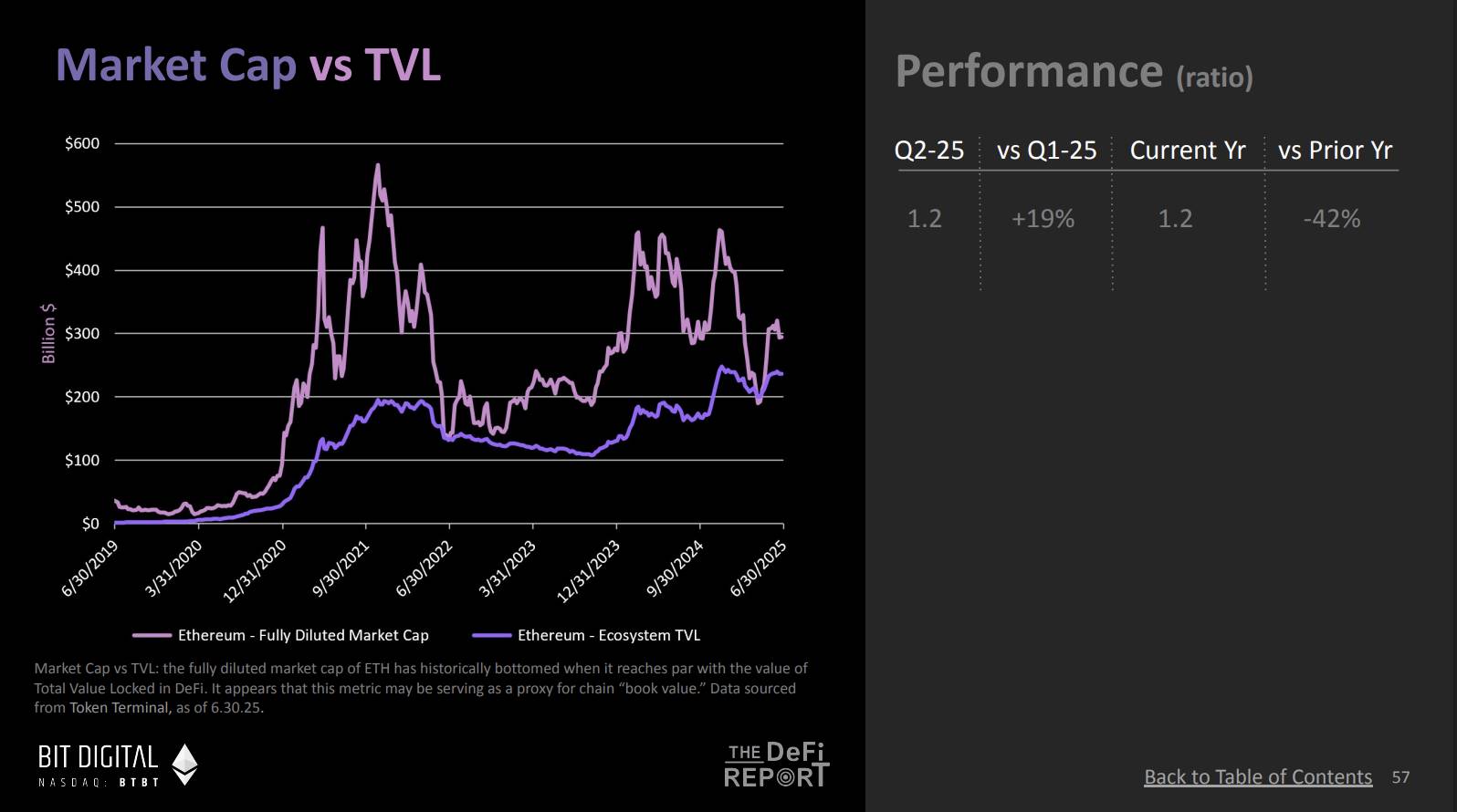

(图表摘自 The ETH Report - DeFi Report)

Mike:

这是一个非常有价值的指标,感谢 Token Terminal 提供的数据支持。这个指标反映了整个生态系统的总锁定价值 (TVL),不仅涵盖了去中心化金融 (DeFi) 的 TVL,还包括稳定币的锁定价值。因此,它是一个更加全面的数字,用于整体审视区块链生态系统的健康状况。

我们观察到,在熊市期间,市场价值通常会回落到生态系统的 TVL 水平。这种现象有点类似于传统金融中的“账面价值”,即资产的内在价值。我们一直在尝试理解这类与 DeFi 相关的比较指标,而市值与 TVL 的关系可以看作是区块链领域的“账面价值”。有趣的是,每当价格回落到所谓的“账面价值”(TVL)时,市场往往会迎来强劲的反弹。

Ryan:

我在推特上做了一些关于牛市的数学推演,假设以太坊的 TVL 能增长到 1 万亿美元,而目前以太坊的市值大约是 3000 亿美元。你觉得这种情况有可能发生吗?

Mike:

从当前的趋势来看,这种增长是有可能的。

Ryan:

考虑到稳定币的快速增长,这种情况完全有可能发生。假设稳定币的锁定价值达到 5000 亿美元,再加上现实世界资产的锁定价值达到 1000 亿美元,同时所有加密原生资产的价值也有所上涨,我们可以通过一些简单的计算得出 1 万亿美元的目标。如果我们将这个数字乘以一个较高的 TVL 倍数,比如 2.5,那么以太坊的价格可能会达到 2 万美元。这就是这个数学模型的逻辑。

当然,我们目前还无法确定最终会有多少 TVL 被部署在以太坊上,但这个模型讲述了一个值得关注的故事。特别是市值与 TVL 的关系,这条紫色线可能会在这轮牛市中成为关键指标。

Mike:

确实很有趣。随着稳定币的大量进入市场,这为熊市奠定了基础。因此,持续跟踪市值与 TVL 的关系将非常重要。这也是思考潜在估值的一个好方法,因为随着更多资产进入区块链生态系统,链上的价值可能会显著增加。

ETH L2 的表现及收益率,熊市与牛市的对比Ryan:

Mike 我还有一个问题,你们的报告中还有一些图表讲述了不同的故事,虽然我们今天没有讨论它们,但我想听听你的总体看法。你觉得这些图表是否可以以看涨或看跌的方式进行解读?

在报告中,我注意到以太坊的费用收入,包括 MEV(最大可提取价值)收入等,总体呈下滑趋势。与上一轮牛市周期相比,以太坊的实际收益有所减少。部分原因是,以太坊通过 Petra 升级扩大了区块空间的供应。虽然 Layer 1 上的变化不大,但 Layer 2 的区块空间显著增加。然而,这导致 Layer 2 的收益未能达到预期水平。有人认为 Layer 2 的扩展从以太坊主网中“吸取”了使用量、业务、MEV 和费用,形成了一种“寄生效应”。从这个角度看,这可能是一个看跌的信号,因为资产和真实收益的下降可能会让人对以太坊的前景感到担忧。