Ryan:

随着投资者逐渐理解这一点,这一趋势变得非常吸引人。比特币的供应量是固定的,总量为 2100 万,而以太坊的年度发行量虽然固定,但在一定程度上存在波动,其最高发行率不超过 1.45%。如果按年化计算,这大约相当于 0.45%,低于比特币当前的发行率约 0.85%。相比之下,其他价值储存资产如黄金的年发行量通常在 1% 到 1.5% 之间,这取决于黄金的价格。这种对比也非常有趣。

此外,我想提醒大家,如果你错过了 2021 年的牛市周期,当时以太坊的货币政策并不完善。那是在以太坊合并之前,人们对其未来的货币政策和发行机制了解有限。回顾一下,合并实际上发生在 2022 年夏季市场崩盘之后。自 2022 年 9 月完成合并以来,以太坊的发行政策和货币政策变得更加稳定和完善。虽然目前以太坊的货币政策还没有像比特币那样被广泛认知,但随着这一周期的推进,它可能会变得更易于理解。此外,以太坊的供应动态也在为其长期发展提供优势,例如减少供应量以优化生态系统

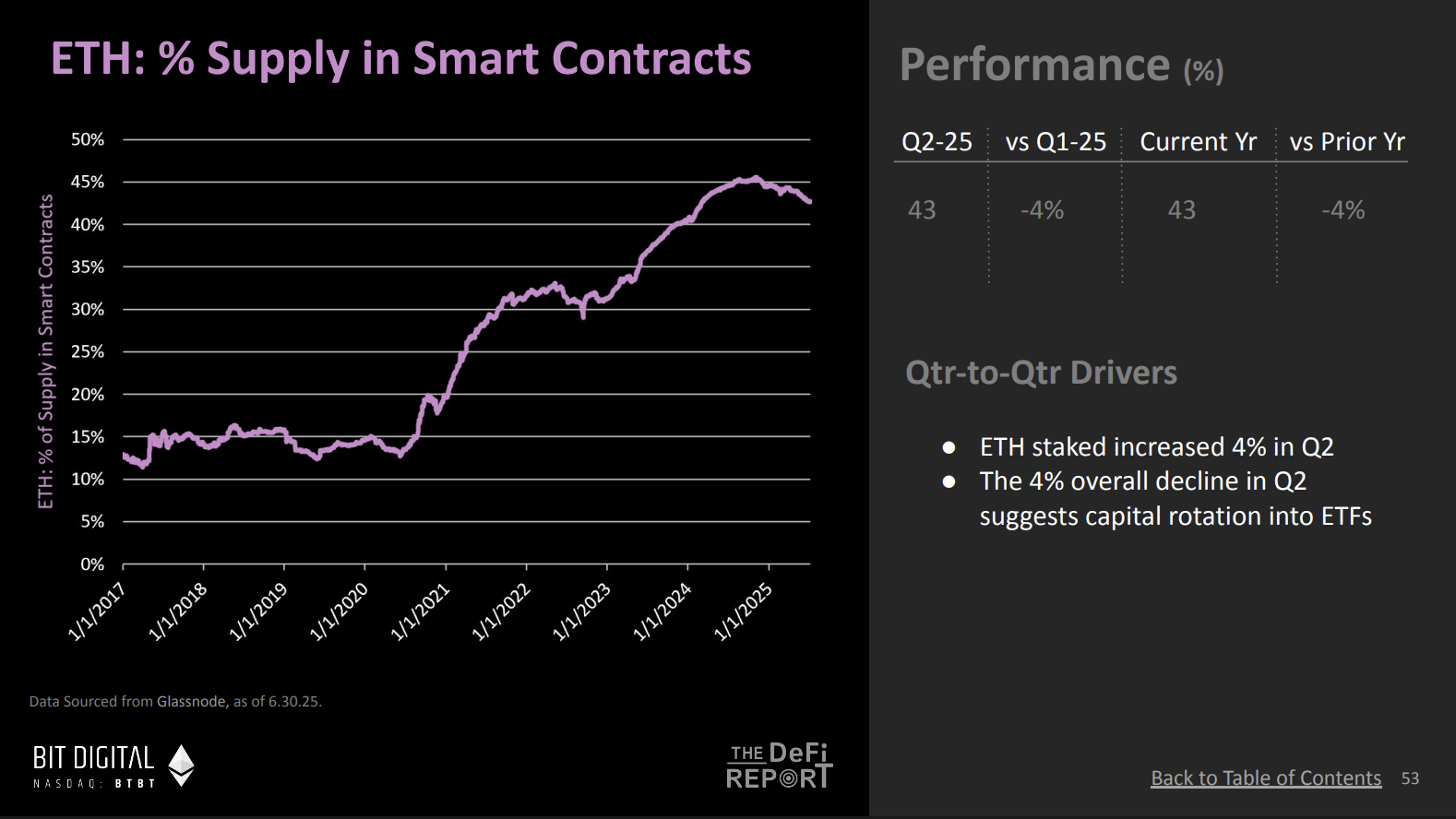

43% 的ETH供应锁定在智能合约中,CEX 上 ETH 余额处于历史最低点Ryan:

这里有一个关于以太坊供应的同步指标,它揭示了一个有趣的趋势。这是以太坊供应中锁定在链上智能合约的比例。虽然这一比例相比前两年有所下降,但我们可以看到整体呈现增长趋势。这个趋势说明了什么?

(图表摘自 The ETH Report - DeFi Report)

Mike:

是的,这表明目前约有 43% 的ETH供应锁定在智能合约中。这意味着链上的 43% 供应是活跃的。当这条线在长期内持续上升时,通常表示用户对将资产投入 DeFi、质押合约以及使用协议的信心逐渐增强。因此,我认为这是一个看涨信号,说明链上的应用场景正在增加。我预计这一比例未来还会进一步增长。

Ryan:

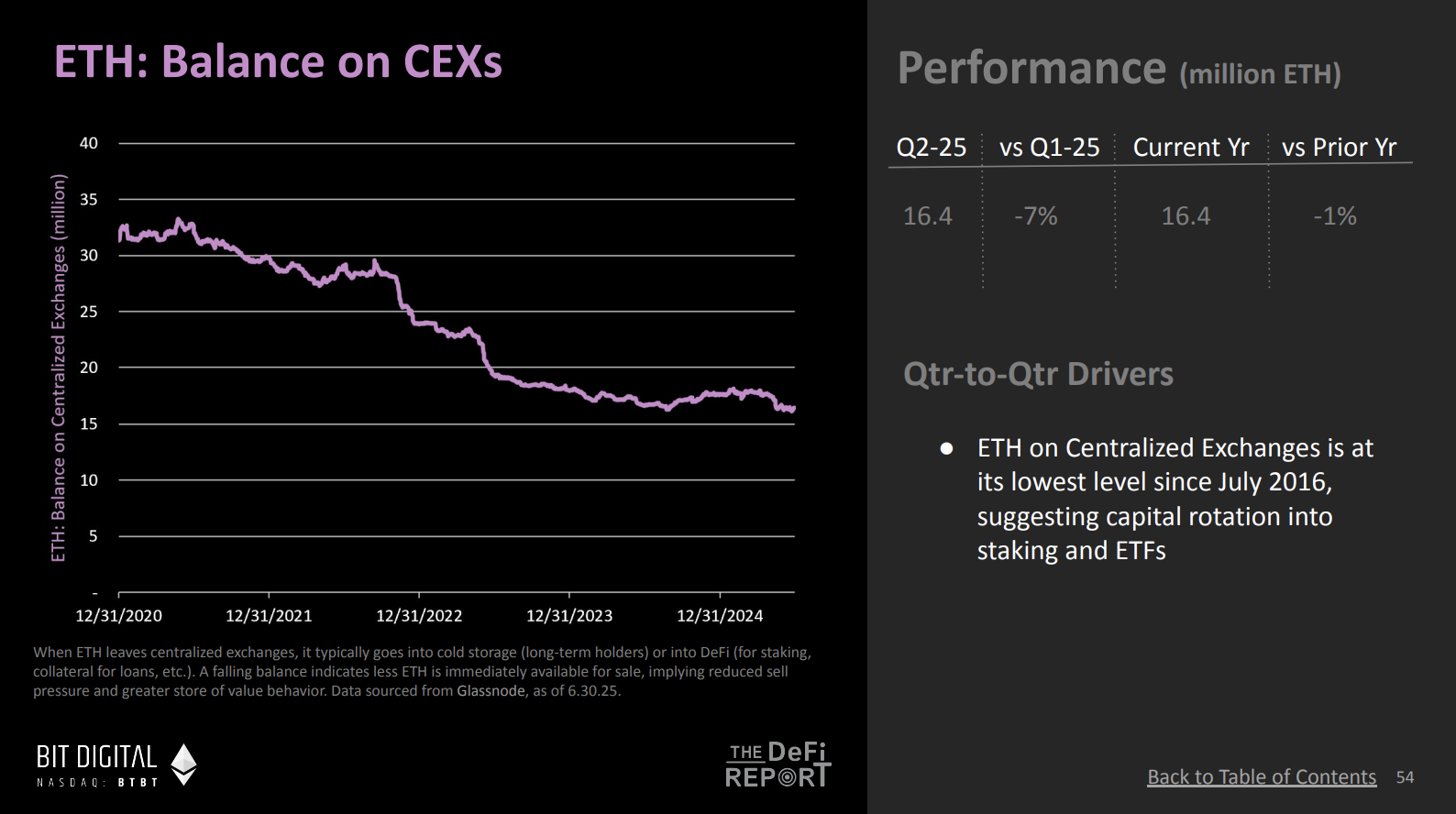

另一个相关图表显示,目前中心化交易所上的 ETH 余额几乎处于历史最低点。这是过去八年来的最低水平。这表明以太坊的供应正从交易所流向链上。

(图表摘自 The ETH Report - DeFi Report)

Mike:

这实际上与前一个图表相呼应,反映了资产从中心化交易所转移到链上的趋势。用户不仅将资产转移到链上,还将这些资产投入到质押合约中。对我来说,这表明用户正在向链上投入资本,这可能意味着他们是更长期的持有者,或者更倾向于将以太坊作为一种价值储存资产。如果这种趋势持续下去,那么中心化交易所上的可售资产将会减少。

Ryan:

所以,关于当前的看涨论点,可以总结为:首先,我们看到机构对以太坊的采用正在增加,这包括通过稳定币和现实世界资产的方式推动的需求增长,而这一趋势可能会在 Bill 的推动下进一步加速。其次,机构需求正在显现,这体现在以太坊的资金流入以及一些国库公司的资产配置中,同时随着 Tom Lee 和 Joseph Lubin 等华尔街人士的宣传,这种需求正在扩大。此外,以太坊的供应动态相比过去更加稳健,包括货币政策的强化和极低的发行量。最后,以太坊在智能合约中的锁定比例不断上升,同时从中心化交易所流出的趋势也在增强,这些都进一步支持了看涨的观点。