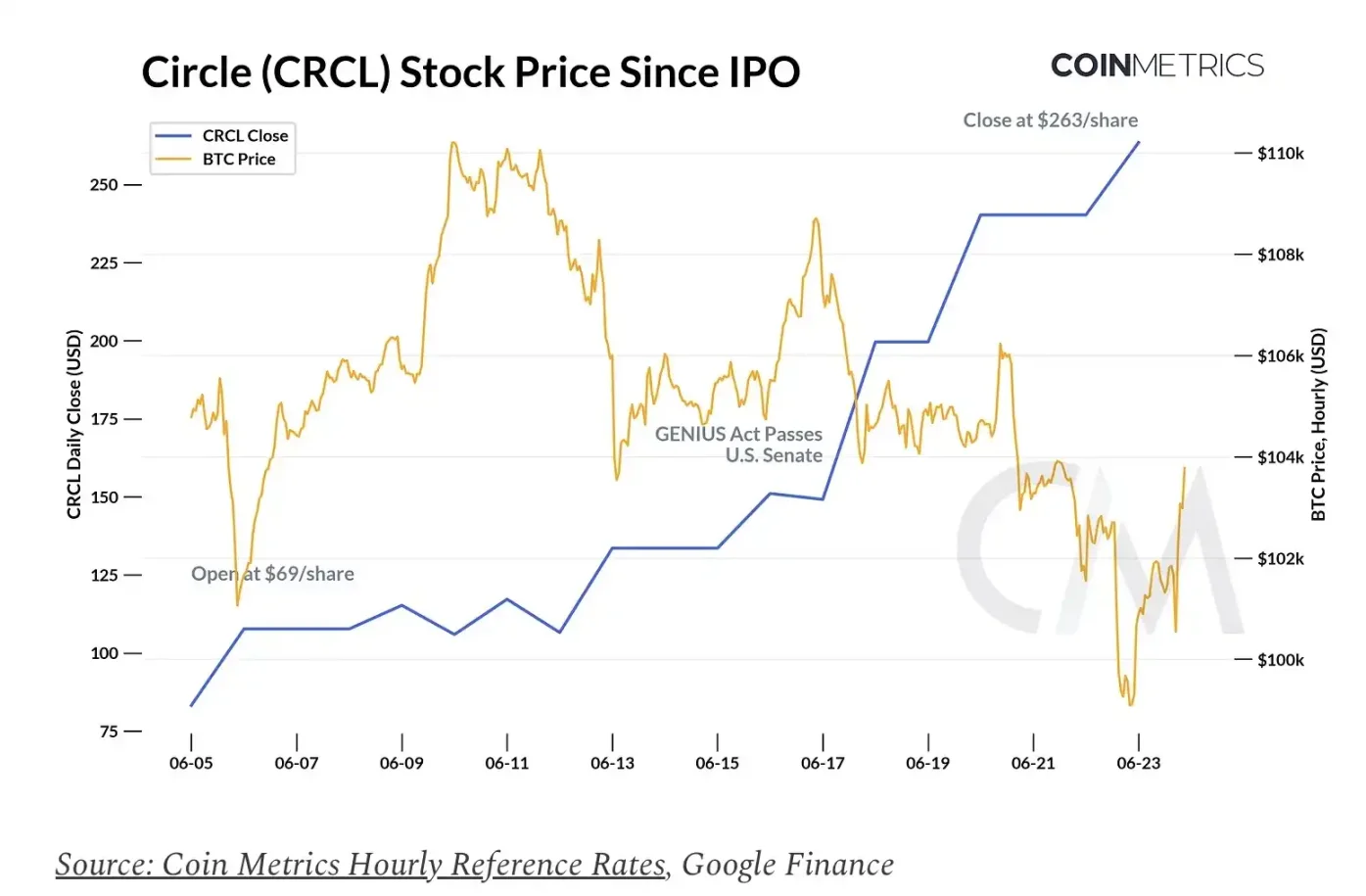

Circle 的 IPO 是近年来美国科技股 IPO 中最引人瞩目的之一。此次发行获得超过 25 倍的超额认购,股票开盘价远高于 31 美元的 IPO 发行价。即便更广泛的加密市场出现回调,CRCL 股价仍持续逆势上涨,推动 Circle 的市值达到了 630 亿美元。

但如此高的估值是否符合公司的基本面?基于 Circle 2024 年 16.7 亿美元的总收入和 1.57 亿美元的净利润,$CRCL 目前的交易价格约为过去十二个月营收的 37 倍(市销率,P/S)和净利润的 401 倍(市盈率,P/E)。这些倍数远超可比金融科技公司,如 NuBank(约 27 倍)、Robinhood(约 45 倍),甚至包括收入来源更为多元化、利润率更高的 Coinbase(约 57 倍)。

多重因素似乎共同推高了这一溢价。Circle 为公众提供了直接投资于数字美元增长的通道,这既受益于《GENIUS 法案》,也得益于其在受监管市场中拥有的先发优势。随着潜在市场的扩大,USDC 和 Circle 处于有利地位,有望从中获益。然而,面对 650 亿美元的市值,由叙事驱动的热情似乎超越了其潜在的基本面。关键风险包括严重依赖利息收入(如果美国利率下降,这部分收入可能被压缩),以及来自银行和金融科技公司日益激烈的竞争(《GENIUS 法案》为更多采用类似商业模式的受监管稳定币发行商铺平了道路)。

谁捕获了 USDC 的经济价值?Circle 几乎所有的收入都来自于 USDC 储备金产生的利息收入。这些储备金以现金形式存放在银行以及贝莱德(BlackRock)管理的 Circle 储备基金中,该基金投资于短期美国国债。2024 年底,Circle 在 440 亿美元的储备金上产生了 16 亿美元的毛收入,这意味着有效储备金收益率约为 3.6%。然而,在支付了超过 9 亿美元的分销成本(主要支付给 Coinbase)之后,Circle 在 USDC 业务上保留了 7.68 亿美元的净收入。

Circle 与 Coinbase 的收入分成尽管 Circle 仍是 USDC 的唯一发行方,但它并未捕获其全部价值。凭借在 Circle 的股权以及与之达成的收入分成协议,Coinbase 赚取:

1. 客户通过 Coinbase 平台持有的 USDC 所产生的 100% 利息收入;

2. 客户在其它地方持有的 USDC 所产生的 50% 利息收入。

基于这种安排,双方都有动力扩大 USDC 的采用率。Coinbase 在推动 USDC 增长方面发挥了至关重要的作用,通过其交易所、Base Layer-2 network(目前承载着 370 亿美元的 USDC)以及 Coinbase Payments 等新产品,显著提升了 USDC 的分销能力。根据 Circle 的 S-1 文件,Coinbase 持有的 USDC 份额稳步增长,从 2022 年的约 5% 升至 2023 年的 12%,再到 2024 年的 20%。截至 2025 年第一季度,该份额已占总供应量的 22%,即其各个平台共计持有 120 亿美元的 USDC。