通过对国际项目的分析,可以得出几点核心洞察和趋势:投资者类型决定产品设计。面向机构产品一般只有少数大户持有,高单价,低频交易;面向零售产品则多数散户持有,小单价,持有为主;而面向全球产品,重在通过地域差异化规避监管复杂性。

综合香港与国际市场上现在RWA项目,我们可以得出几点观察结论:

-

没有一种模式适合所有市场:机构与零售市场需要完全不同的产品设计;

-

监管是最大的分水岭:美国与非美国投资者的产品表现差异巨大,流动性方面美国专业投资人优势明显;

-

流动性仍然是挑战:即使是最成功的产品,二级市场活跃度也并不高;

-

规模化关键:要么做深(机构大额),要么做广(零售普及)。

以上这些数据与分析向我们揭示了一个重要的现实:成功的 RWA 产品都需要找到自己的流动性和独特的产品市场契合点。

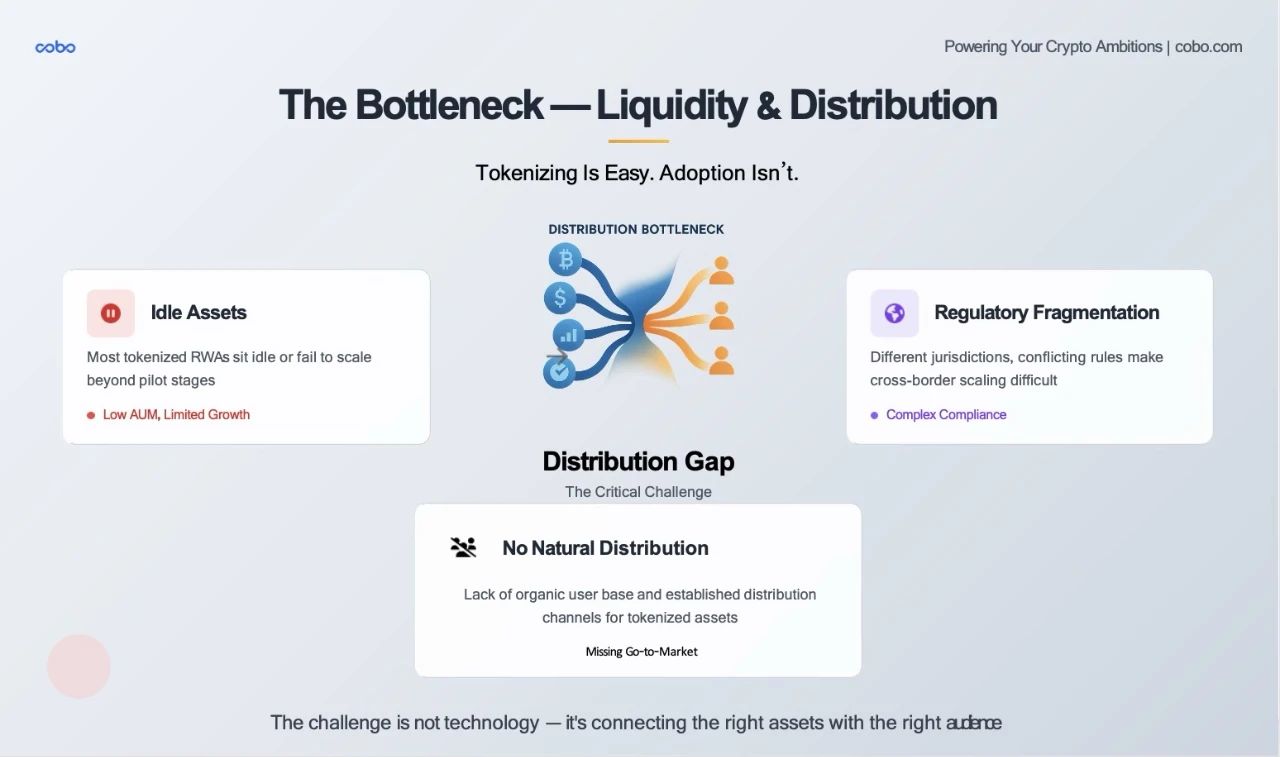

RWA 代币化很容易,但分发却很难。任何人都可以铸造一个代币,代表一处房地产或一张美国国债。如何将这些代币大规模地、合规地、并持续地送到正确的买家手中——这才是真正的挑战。

除了之前我们看到的头部的 RWA 项目,其实现在链上已经有几十种代币化国债产品,很多都提供可观的收益,但是其中大部分的管理资产规模(AUM)还不到几百万美元。为什么呢?因为它们没有被整合到 DeFi 协议中,没有在受监管的交易所上市,而且机构买家也无法在没有定制化对接流程的情况下轻松获取。

代币化资产的价值直接取决于其退出的便捷程度。目前,除了 Maple 或 Centrifuge 等少数几个池子,RWA 二级市场流动性非常薄弱。其中一个原因是 RWA 还没有类似纳斯达克,甚至像样的债券市场。这也导致了定价不透明,从而限制了机构的参与。

最后,RWA 碎片化的监管仍然是一大障碍。每个司法管辖区对代币是否属于证券、如何托管、以及谁可以持有,都有不同的看法。这正在拖慢 RWA 跨境规模化进程,在亚洲这个进程尤其迟缓。

因此,我们看到 RWA 资产质量正在提升,基础设施也日益强大,但还没打通「最后一公里」:如何将代币化资产与合适的资金匹配起来,建立流动性,让 RWA 真正发挥作用。

这就是当下 RAW 产业面临的挑战,同时也是最大的机遇所在。

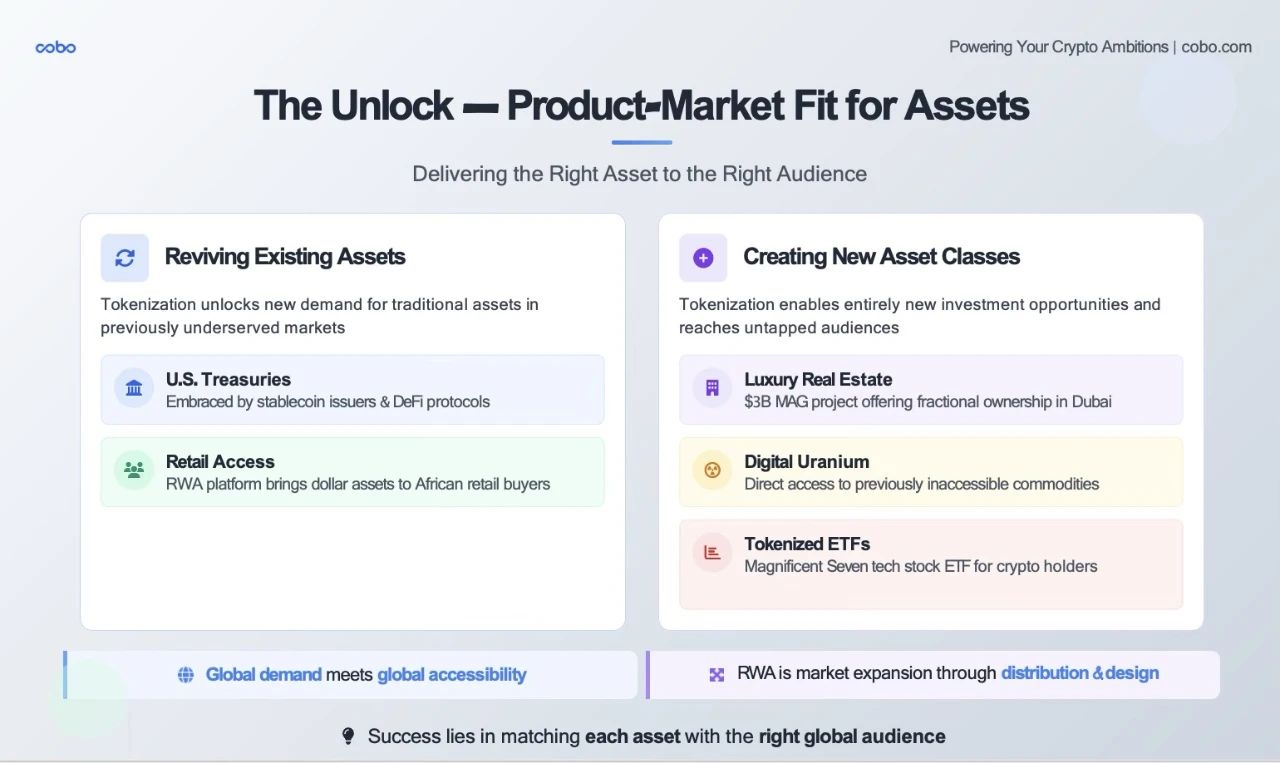

要解决这个流动性难题,真正的突破口不只是更好的基础设施,而是产品与市场的契合度。这不仅仅是把旧的传统资产放到新的区块链轨道上那么简单,更核心问题其实是:谁真正需要这个资产?如果这个资产变得更容易获取,它能服务哪些新市场?假如美股 24X7 交易,如果越来越多券商可以买卖数字资产了,那么代币化的 ETF 和美股交易还会有需求吗?