RWA 如火如荼,市场的具体数字可以告诉我们 RWA 是仍旧停留在边缘性的实验,还是已经趋向主流。

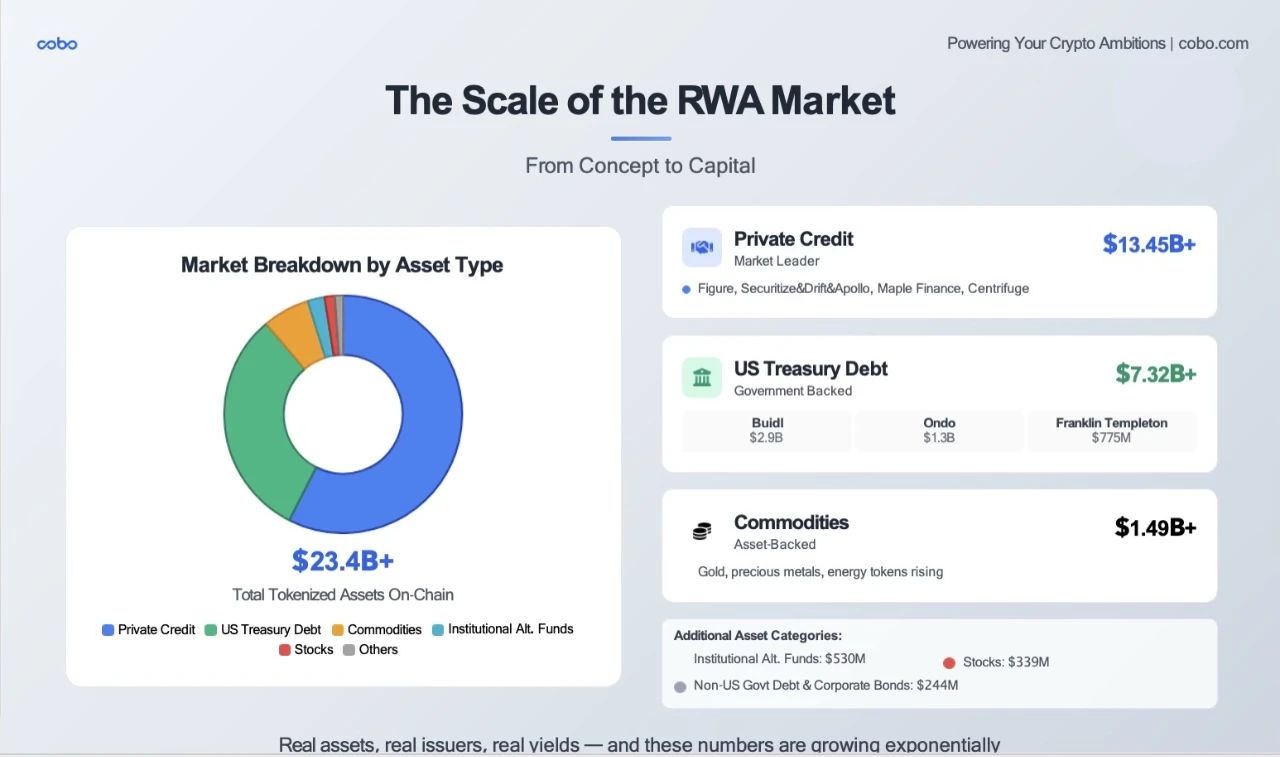

截至 6 月 9 日,公开区块链上代币化的现实世界资产(RWA)总价值已达到将近 234 亿美元。这只是可以追踪到的部分,上链资产产品包括美国国债、企业信贷、房地产、各类基金,甚至还有大宗商品。234 亿美金约占稳定币规模的 10%,整个 Crypto 市场的 0.7%,市值在所有代币中排名第 10 或 11 位。

进一步分析数据可以得出几个观察:

💳 私募信贷规模超过国债规模

-

第一大规模的 Figure 的核心产品 120 亿美金(房屋净值循环信贷 、投资人按揭、现金再融资 cash-out refi),从贷款诞生到机构间转让,借助 Provenance 区块链(Cosmos)把机构级房屋贷款「搬」到链上,并在链上完成所有权/收益权的转让与结算。每笔贷款都会铸造成数字 eNote,并登记到 数字资产登记系统取代 MERS 登记和人工托管校验,获得链上身份,可即时出售、质押或证券化。 Figure 现存贷款的 90-95%——已经以链上 eNote 形式存在。这一流程免去了纸质票据、MERS 登记费和人工托管校验,每笔贷款可减少逾 100 个基点的摩擦成本,将资金到账时间由数周缩短至数日。

-

Securitize 与 Drift Protocol 合作,将阿波罗(Apollo)的 10 亿美元多元化信贷基金带上链。

-

迄今为止,Maple Finance 已发放了超过 25 亿美元的代币化贷款。

-

Centrifuge 正在为 Aave 和 Maker 等 DeFi 协议提供现实世界信贷池的支持。

🏦 代币化国债成为潮流

-

贝莱德的 BUIDL 基金:总管理规模为 29 亿美金,目前一马当先。

-

Ondo 规模 13 亿美金,富兰克林邓普顿的 BENJI 基金代币化规模约达 7.75 亿美元。

-

Matrixdock、Superstate 将这一类别规模推向了 70 亿美元以上。

这些并非加密原生(crypto-native)的实验,而是主流金融机构利用区块链作为基础设施来结算和分发政府债券。

🏢 商品期货类代币是比国债类代币化更早的尝试,有一定先发优势。

🏢包括房地产基金在内的基金类 RWA 追赶势头强劲。

-

在阿联酋,MAG 集团(迪拜最大的开发商之一)、MultiBank(最大的金融衍生品交易商)和 Mavryk(区块链技术公司)宣布了一项 30 亿美元的合作,旨在将豪华房产上链。

-

美国的 RealT 和 Parcl 等平台正在让散户投资者购买产生收益的房产的零散份额——收益直接分发到钱包。