尽管资本投入创下纪录,但投资者的审慎性正在回归。上半年的许多融资轮次都以战略或企业投资者(云服务提供商、芯片制造商、国防企业)为重点,这表明投资者更倾向于有实际应用场景和战略协同效应的项目。进入下半年,投资者将密切关注那些获得巨额资金的初创企业在产品交付、营收以及应对监管方面的表现,尤其是在竞争日益激烈的背景下。

这意味着:下半年资本可能会青睐那些展现出效率和真正市场吸引力的企业——尤其是「工具和铲子」供应商(工具、芯片、企业软件),这会提高新进入者的门槛,巩固现有企业的优势,同时对新进入者构成挑战。

重要性2025 年上半年对于 AI 投资而言是一个成败攸关的时刻。当前涌入 AI 领域的大量资金(以及其向少数参与者和地区的倾斜)将塑造未来数年的创新格局和竞争态势。对于投资者而言,了解资金的流向以及原因对于把握 2025 年下半年至关重要。赢家能否证明其估值合理,还是会出现回调和重新聚焦?上半年的数据提供了早期线索,为投资组合策略、政策考量(例如反垄断和国家安全问题)以及创始人未来半年的融资前景提供了参考。

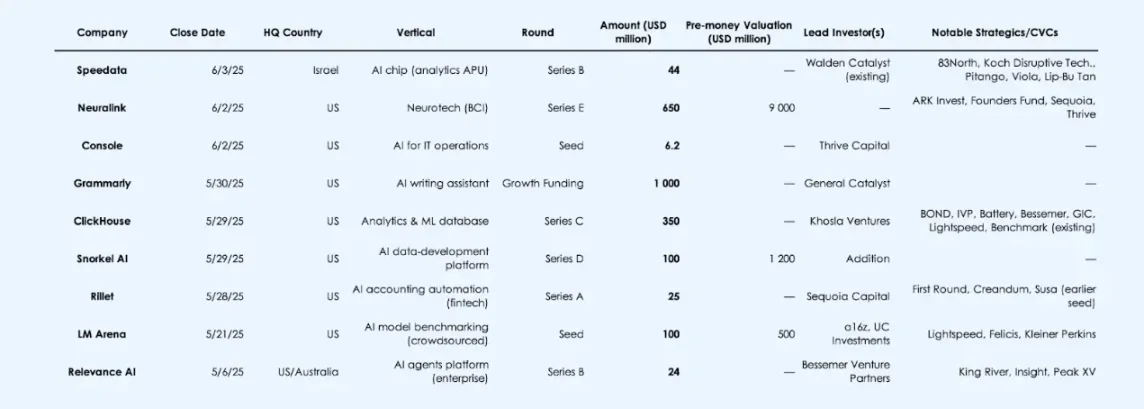

过去一个月 AI 领域最值得关注的融资

宏观与趋势分析1.融资势头:同比空前飙升

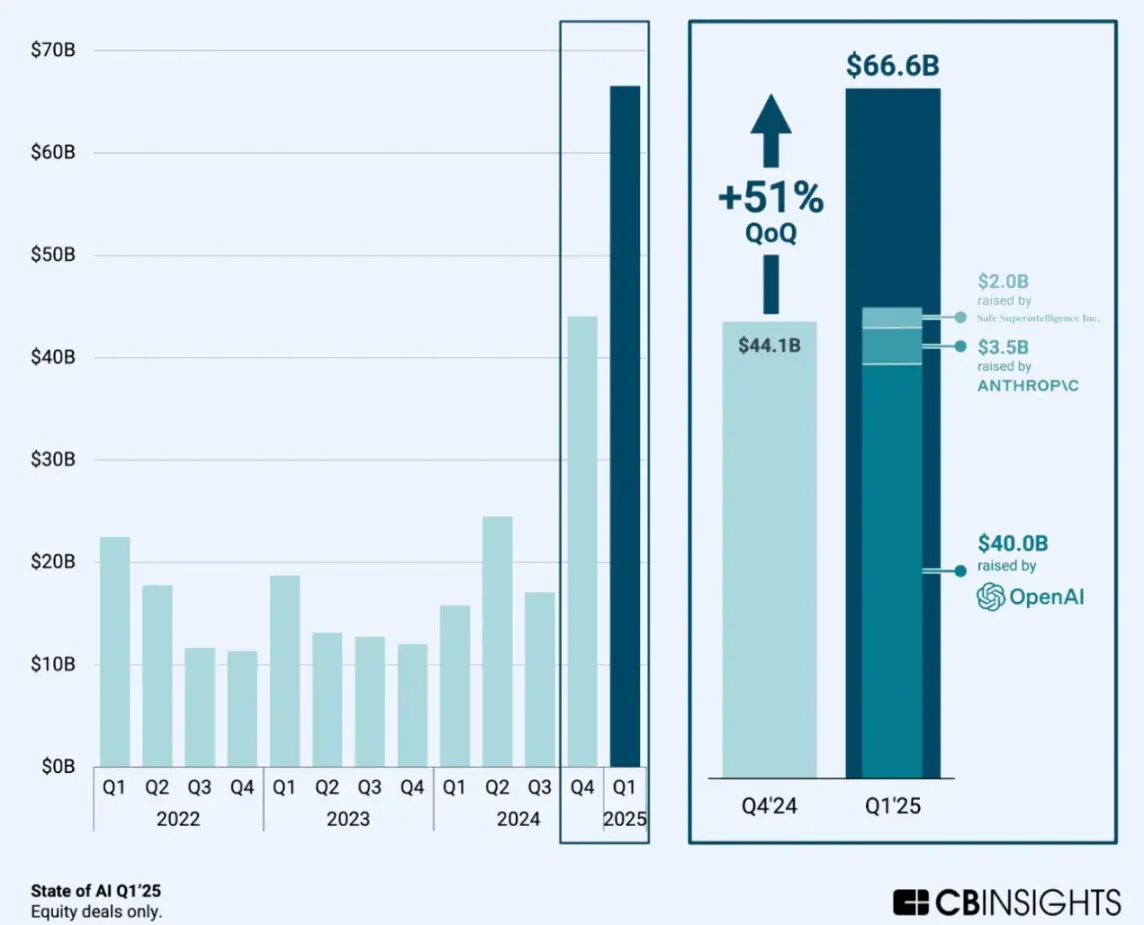

2025 年上半年,对 AI 初创企业的风险投资远超 2024 年同期水平。可靠数据显示,仅第一季度就有约 700 亿美元流入 AI 公司,超过 2024 年全年 AI 领域总融资额的一半。这意味着 2025 年上半年的融资额达 2024 年上半年的两倍以上(以美元计算)。

2025 年第一季度, AI 在全球风险投资中的份额跃升至约 53% 至 58%,而一年前约为 25% 至 30%。这意味着目前全球超一半的风险投资都投向了 AI 领域。

驱动因素:少数几笔巨额融资;若没有这些,全球风险投资资金同比大致持平。

对 2025 年下半年的影响:整体风险投资指标可能取决于 AI 领域的交易流量; AI 领域热情的任何降温都可能拉低总体融资水平。

2.融资阶段:后期融资大幅增长,早期融资情况参差不齐

数据显示, AI 领域的交易规模呈杠铃状分布。

后期(C+ 轮)占据主导地位:2025 年第一季度所有行业后期融资总额达 810 亿美元,同比增长约 147%,其中 AI 是主要推动力。

D 轮和 E 轮融资的平均规模约为 3 亿至 9.5 亿美元(中位数约为 2.5 亿至 4.5 亿美元)。