然而,上游环节——尤其是支付网络和银行——不在加密圈掌控之中。这让U卡成为传统金融体系的“附庸”,议价能力微弱。

但是,你为什么能看到那么多不同品牌的U卡?

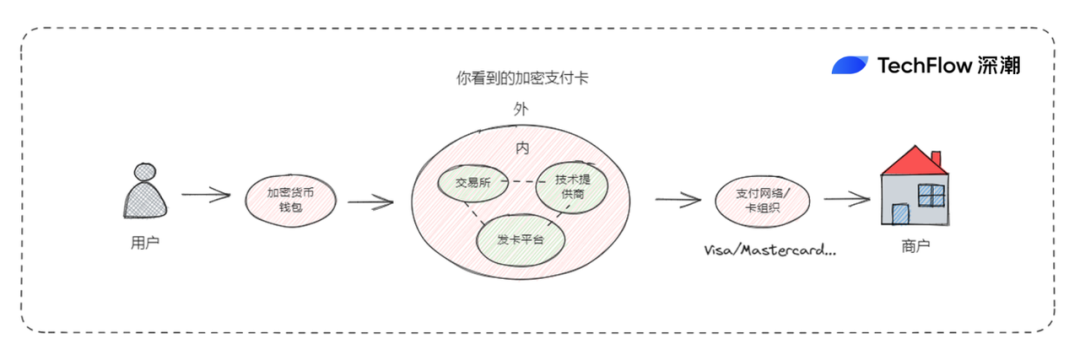

交易所在发卡,钱包在发卡,支付创业团队也在发卡...一张加密支付卡谁都能发吗?

当用户看到一张带有某个加密货币交易所品牌,且打着 VISA 标志的卡片时,背后不为人知的,实际上是发卡方与技术提供商的合作模式。

例如 Coinbase 的 VISA 卡,之前背后是由技术提供商 Marqeta 进行支持,使其能够发行加密借记卡,并为用户提供实时的交易授权和资金转换服务;

更进一步说,由于“技术提供商”这一角色的存在,加密支付卡的发行流程变得相对简单。

技术提供商,提供着一种类似“发卡即服务”的能力:通过向需要发卡的组织提供必要的安全技术、支付处理系统和用户接口等,以支持加密卡发行、货币转换和支付。

而发卡需求方仅需要调用技术提供商的 API 或 SaaS 解决方案,即可发行和管理加密信用卡/借记卡。

同时,技术提供商的“发卡即服务”还包括了交易授权、资金转换、交易监控和风险管理等在内的多种功能,帮助发卡方简化操作,提高效率。

(更为清晰的解释,请参考往期文章:《争相发卡,加密支付卡背后的生意经》)

也就是说,你手上的那张U卡,其实是发卡方、技术提供方、银行和支付网络等多方合作的结果。

同时,这也意味着雁过拔毛,发卡链条上的每一方都有盈利的诉求。大家都想分一杯羹,而站在整个链条相对下游的发卡项目和品牌方,能够从中获取的利益显然就并不多了。

U卡的收入主要来自交易手续费,但支付网络收取的1-3%费用、稳定币转换的额外成本,以及银行账户维护费,都会迅速吞噬这个业务的利润。

收入难抵成本,但更麻烦的是固定成本没法砍掉。

支撑U卡的运营并非易事。技术维护需实时处理交易并保障安全,客户支持则要应对退款和咨询需求——如 Infini 承诺的10个工作天退款安排,这背后的人力支持和响应也要算一笔账。

在用户侧,个人可能会因为各种不同支付的场景而碰到问题,但U卡业务的项目方则必须处理这些个性化的问题;并且由于上游链条过长,当技术提供方或者卡组织等出现问题而导致服务暂停/异常时,自己往往处于一个躺枪的状态。

合规风险此外,U卡的生存还面临严苛的合规要求。KYC 和 AML(反洗钱)是基本门槛,而如果做北美和欧洲区的生意,美国 FinCEN 注册和欧盟 MiCA 法规进一步加码。