自主商业(Agentic Commerce): 通过代理主导的支付流程,简化购物体验,同时还包括搜索和推荐功能。

自主商业并不是自主资本的唯一形式,但在本文中,我们将其作为一个例子,说明为什么代理需要具备自主访问资金的能力。

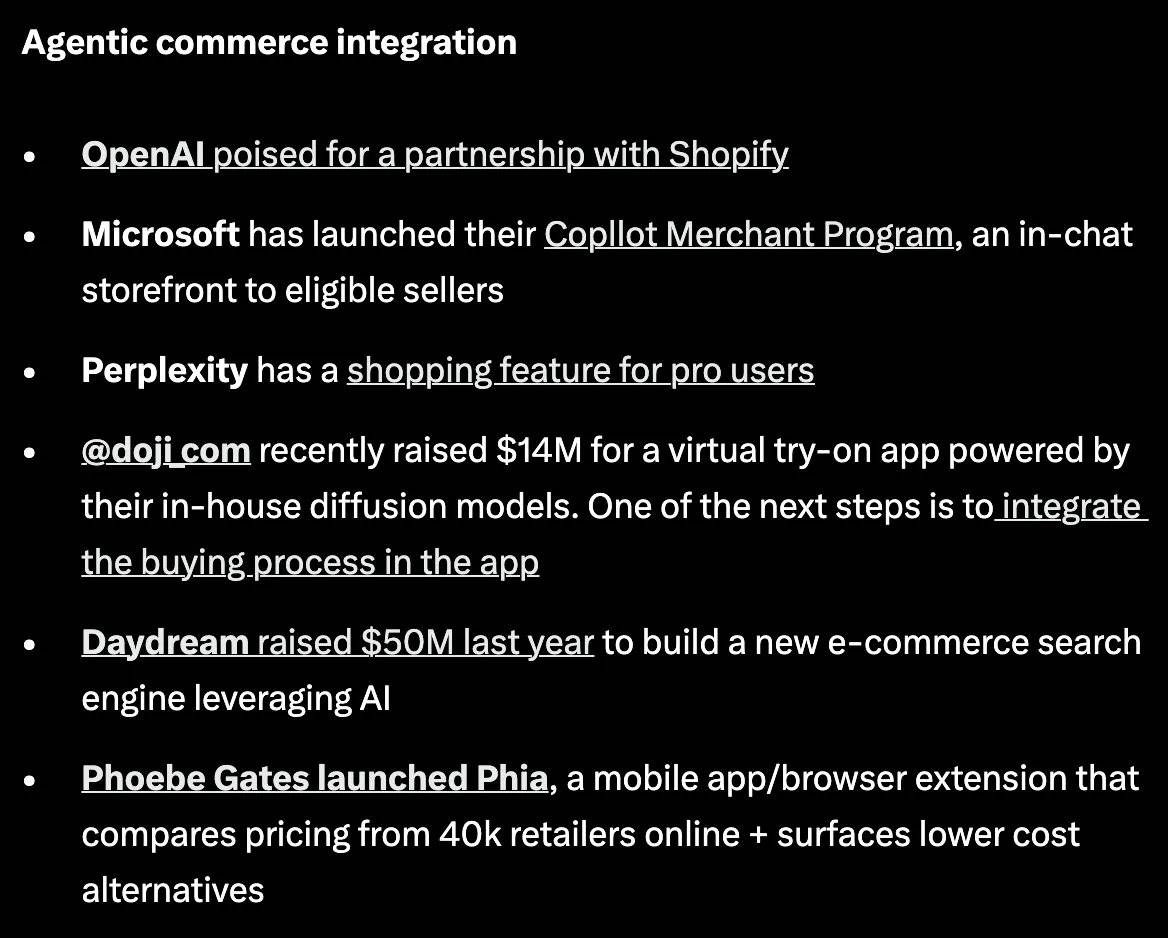

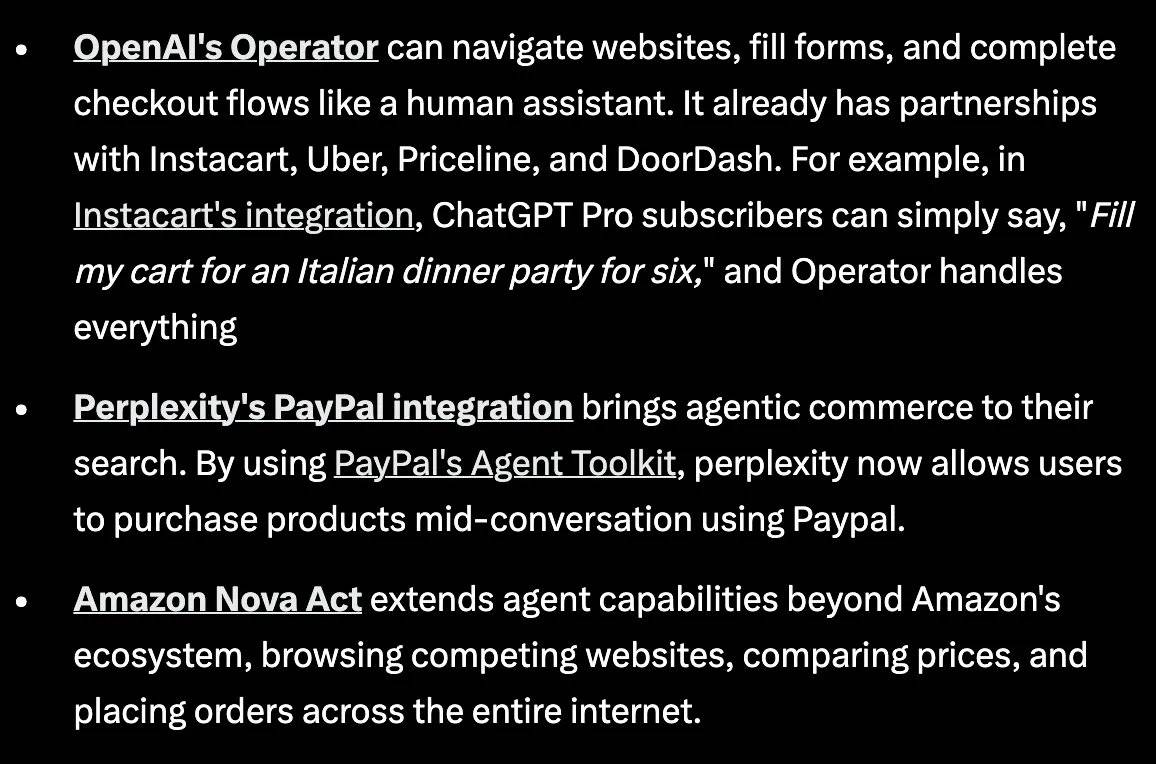

自主商业的普及显而易见:

来源

来源 本文的目的并不是深入探讨为什么这些科技巨头试图在自主商业领域建立据点。从宏观层面来看,以下是企业通过成为自主商业的消费者界面层所能获得的一些优势:

-

经济收益: 每当用户在平台上完成支付时,平台都能赚取费用。

-

数据飞轮效应: 平台可以从代理的购买模式中获得宝贵的洞察,并通过分析这些数据为用户推荐互补产品——想象一下 YouTube 的算法总是推送你想看的视频。

-

网络效应: 当一个平台成为商品发现的来源时,它会吸引更多商家在其平台上进行商品列表。

可以阅读我团队成员 Evan 的这篇精彩文章,其中详细说明了随着商业范式的转变,商业模式和广告模式将如何演变。我个人认为,代理与广告的变现话题是一个被低估的领域,而这篇文章很好地阐述了这个数字新时代的细微之处。

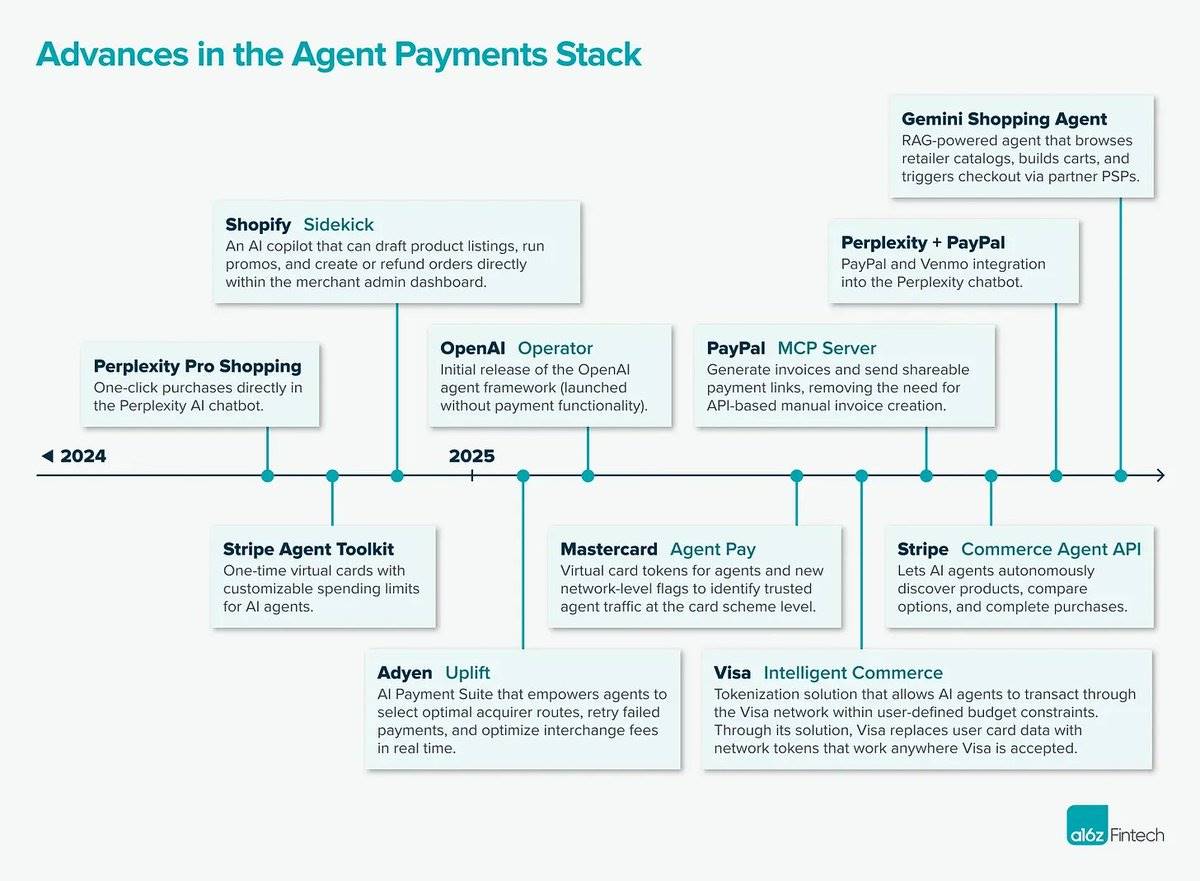

传统公司的自主资本基础设施你已经看到大型科技公司试图在自主商业领域占据优势。那么,它们究竟是如何实现这一点的呢?

本节将详细介绍由多家传统金融机构(包括 Visa、Stripe、PayPal、Coinbase 和 Mastercard)构建的自主资本基础设施(深潮 TechFlow 注:更为通俗的,现阶段是 AI 支付基础设施)。

来源

Visa | @Visa2025年4月30日,Visa宣布推出“Visa智能商业”(Visa Intelligent Commerce)框架,旨在让人工智能能够自主购物和支付。该框架的设计初衷是将代理(Agent)视为最终消费者。

架构与功能亮点:

-

支付密钥(Payment Passkeys): 用于在代理结账时进行身份认证。这种认证提升了商户接受支付的信心,推动了自主商业的普及。

-

访问控制(Access Controls): 支付密钥使用户(代理所有者)能够指定参数,包括消费限额、批准的商户类别等。这些功能通过 Visa 设计的API和SDK实现。

-

争议解决(Dispute Resolution): 专门用于处理代理支付过程中可能出现的问题。