最近,Sol Strategies 提交了一份货架式招股说明书,计划通过普通股(包括“随时市场发行”)、认股权证、认购收据、单位、债务证券或任意组合的方式再融资 10 亿美元。这为公司提供了多样化的融资灵活性。

与 MicroStrategy 的可转换债券模式不同,SharpLink 和 Upexi 通过直接发行新股融资。个人认为,MicroStrategy 的模式更适合目标不同的投资者群体。相比直接购买 ETH 或 SOL,通过购买股票间接获得敞口的投资者需要承担额外的风险,例如中间商可能会加杠杆超出投资者的风险承受能力。因此,除非有额外的服务附加价值,否则采用可转换债券且有足够的运营利润缓冲来支付利息的模式更为合理。

这些可转换债券主要面向寻求不对称风险回报机会的对冲基金和机构债券交易员,而非零售投资者或传统股票基金。

从他们的角度来看,这些金融工具提供了“赢了赚大钱,输了损失有限”的选择,非常契合其风险管理框架。如果比特币在两到三年内实现预期的 30%-50%涨幅,他们可以选择转换债券;如果市场表现不佳,他们仍能收回 100%本金,尽管可能会因通胀损失部分价值。

这种结构的优势在于它解决了机构投资者的实际问题。许多对冲基金和养老金基金缺乏直接持有加密货币的基础设施,或因投资限制无法直接购买比特币。这些可转换债券为他们提供了一种合规的“后门”进入加密市场,同时保持了固定收益资产所需的下行保护。

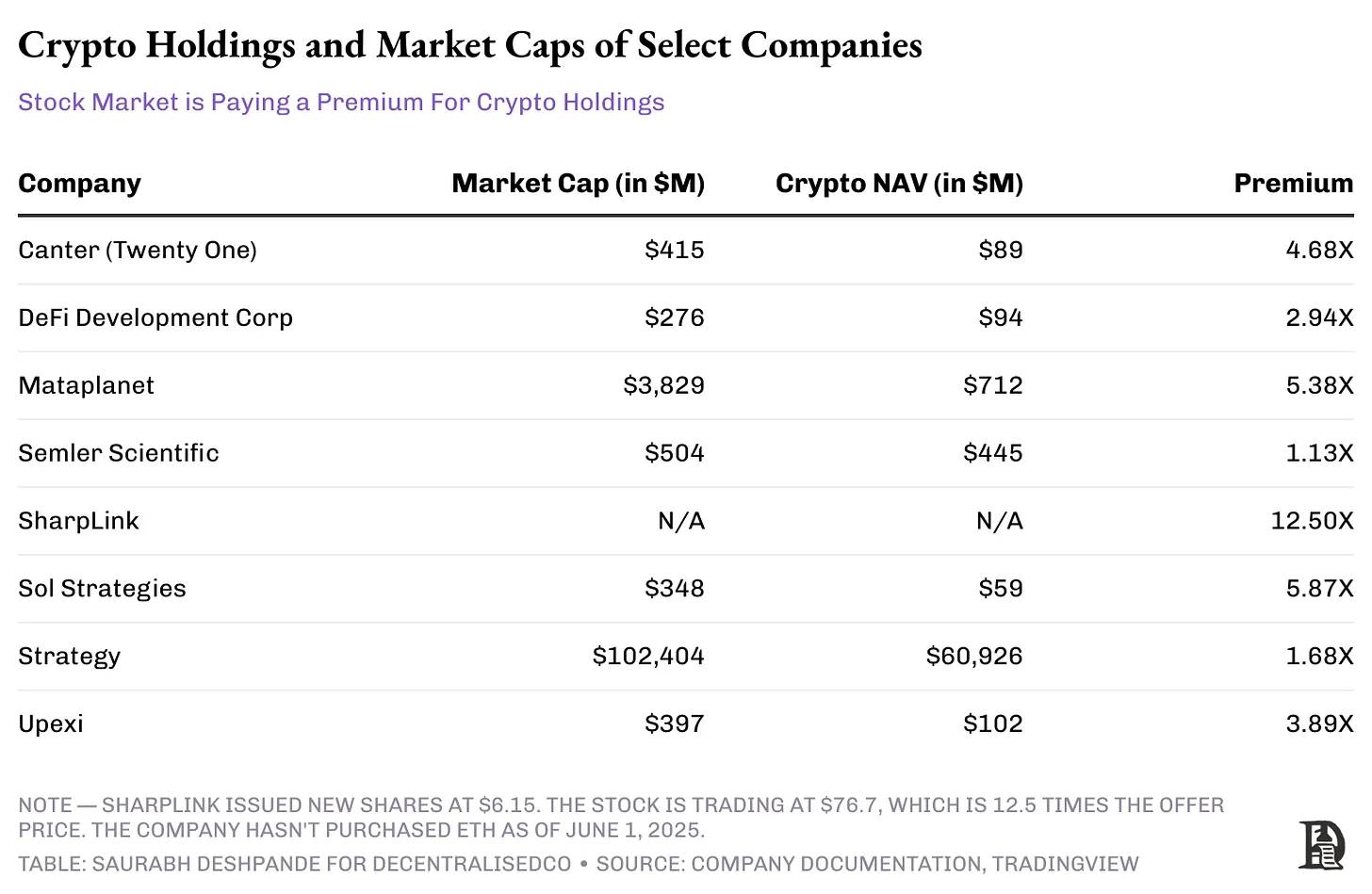

然而,这种优势注定是暂时的。随着监管逐步清晰、更直接的加密投资工具(如托管解决方案、受监管的交易所及更明确的会计标准)出现,对这些复杂的绕道方式的需求将逐渐减少。目前投资者为通过 MicroStrategy 获得比特币敞口所支付的 73% 溢价可能会随着更直接替代方案的出现而缩减。

我们曾见过类似的情况。过去,机会主义管理者曾利用 Grayscale 比特币信托(GBTC)的溢价——购买比特币并存入 Grayscale 的信托中,然后在二级市场以高于净资产价值(NAV)20%-50%的溢价出售 GBTC 股份。然而,当越来越多人开始效仿时,到 2022 年底,GBTC 的溢价从峰值转为创纪录的 50%折价。这一循环表明,如果缺乏可持续的收入支持反复融资,以加密货币为支撑的股票玩法最终会被市场套利掉。

关键问题是,这种情况还能持续多久,以及当溢价崩塌时谁能屹立不倒。拥有强劲业务基础和保守杠杆率的公司可能会经受住这种转变,而那些缺乏持久收入来源或竞争壁垒、仅追逐加密货币资产的公司则可能在投机热潮退去后面临因稀释导致的抛售。