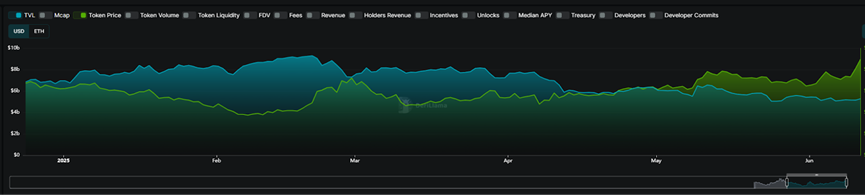

虽然上半年Uniswap的TVL量有所下滑,但仔细观察可以发现这种下滑主要是以太坊价格的下跌导致,从ETH的质押量来看,相较1月份还是有所上升。此外,Unichain上线后快速占领了一定的市场,已经成为Uniswap上TVL排名第二的公链,截至6月11日TVL约为5.46亿美元。

Sky:从2024年开始由MakerDAO改为Sky后,Sky迎来了一次全面的品牌升级之路。虽然在升级后,Sky的TVL开始走向下滑,但生态内的另一个协议Spark在RWA方向也发挥出了新的潜力,这两个协议相加的TVL量将超过110亿美元,能够排到前三的水平。另外,其代币MKR的价格在2025年表现也较为亮眼,从最低的800美元左右一路上涨至2100美元,涨幅超过170%。不过,MakerDAO的升级计划“终局之战”,显然是一次相对复杂的重组,从治理机制、代币经济学到产品组合均有涉及,这也让市场对其很难形成一个简单的认知,并不利于市场的传播。

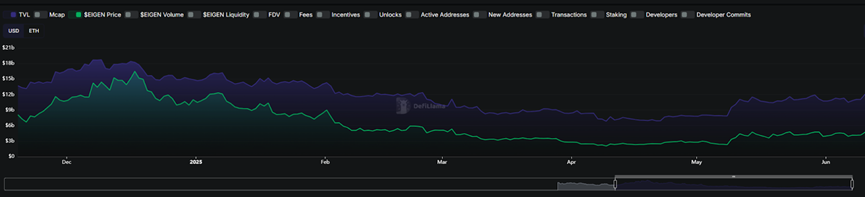

EigenLayer:EigenLayer开创了“再质押”(restaking)这一新概念,自推出以来,EigenLayer的TVL实现了爆炸式增长达到124亿美元,目前已成为排名第三的DeFi协议。虽然2024年再质押的概念在火爆一阵后开始熄火,EigenLayer的TVL也一度进入下滑,不过从4月份以来,EigenLayer的TVL数据明显进入了新的增长周期,不到2个月的时间从70亿美元增长至124亿美元,增幅达到77%。褪去概念的外衣,或许再质押的真实价值正在重新被市场定义。

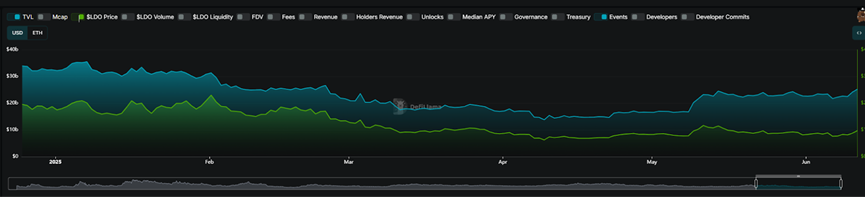

Lido:作为流动性质押领域的龙头项目,Lido凭借stETH曾占据市场的主导,TVL量在2024年曾一度达到近400亿美元。不过自2024年下半年以来,随着以太坊L2的快速增长,过度集中于以太坊主网的Lido(以太坊主网占比超过99%)呈现出颓势,TVL也一路下滑。其代币在近期的反弹当中也不算明显,从低点到6月10日61%的最大涨幅远低于前20名DeFi代币的平均值。目前Lido的TVL总量扔排在第二仅次于Aave,对Lido来说,规模效果仍在。只是如何快速转型适用于更多市场,可能是保持领先地位的首要任务。

SEC的监管转向,无疑为美国DeFi市场注入了一剂强心针。 困扰项目方已久的监管不确定性有望缓解,像Uniswap费用开关这类悬而未决的创新或许能真正落地。数据揭示的趋势同样值得深思:尽管以太坊仍是TVL的主要承载地,但DeFi的发展动能已日益显现其独立性,甚至开始反哺底层公链的价值,正如Bitwise分析师Danny Nelson所言,“DeFi生态正成为ETH上涨的引擎”。未来,监管的明确化将吸引更多传统金融资本以更低风险偏好进入DeFi领域,带来宝贵的新鲜血液;同时,贝莱德等巨头推出独特DeFi产品的尝试,既预示着更广阔的融合前景,也意味着增量市场的争夺将更为激烈。这场由监管松绑开启的“终局之战”,或许正是DeFi走向成熟、与传统金融深度交融的新起点。