这与 $WAL 空投的理念类似,进一步体现了 Walrus 与 Sui 生态长期支持者的利益一致性。

鉴于 Walrus 和 Sui 之间的关系(详情可参考我撰写的相关文章),这种投资结构可谓是最理想的模式。因为 Walrus 发展壮大后,Sui 生态也将受益。

Walrus 可能创造了区块链行业的首例

据我所知,这可能是首个由 L1 公链团队孵化的协议,成功获得如此大规模融资的案例。这无疑使得 Walrus 的融资成为加密市场上的一大焦点。

1.2 投资者获得多少份额?

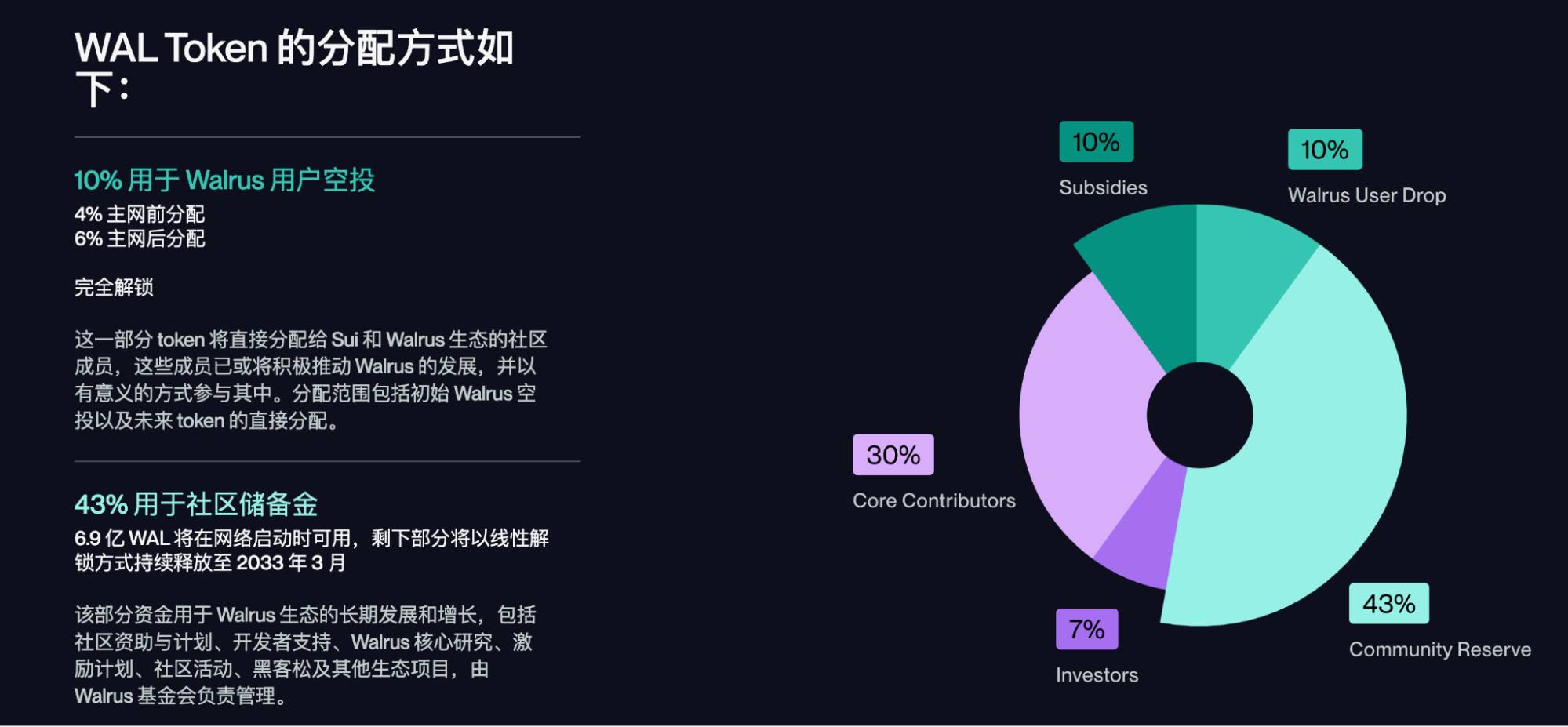

来源:Walrus 代币经济学

1.2.1 空投数量 > 投资者分配数量

Walrus 的一个优势在于,该协议在经过测试网验证后,已经为主网启动做好了充分准备。通常,许多区块链基础设施项目需要 1-2 年,甚至 3-4 年的时间才能准备就绪,因此它们会分阶段融资,并在不同阶段获得投资。自然地,它们在早期阶段的估值较低,这导致需要向投资者分配更多的代币。

然而,Walrus 采取了完全相反的策略——由于协议已接近完成状态,他们能够在首轮融资中就获得较高的估值。因此,尽管 Walrus 从投资者那里获得了大规模投资,但其分配给投资者的代币数量相对较少。

根据 Walrus 的代币经济学,只有 7% 的 $WAL 被分配给投资者,这一比例甚至低于用户空投的 10%。这表明,Walrus 团队非常清楚市场对“投资者分配过多”这一问题的负面情绪。

我认为,这种策略的可行性来源于 Mysten Labs 拥有足够的内部资源,可以不依赖外部融资完成 Walrus 的开发与演进。由于更少的投资者分配、更多的社区激励在当今市场上更具吸引力,Walrus 的代币经济学、投资策略和估值模式显得格外有趣且理想。

1.2.2 剩余的 6% 空投将如何分配?

来源:Adeniyi

查看 Walrus 的代币分配图表后,许多散户投资者最关心的问题是:“10% 空投中的剩余 6% 会分配给谁?”

从百分比来看,6% 似乎不多,但按照 Walrus 20 亿美元的估值计算,这部分代币的价值约为 1.2 亿美元,这无疑是一项巨大的激励。

目前,关于这 6% 空投的具体信息尚未公布,因此我无法做出确定性的结论。但结合我对行业内各种空投策略的研究,我推测这部分分配可能与先前的 4% 空投相关。

在最初分配 4% 空投时,Walrus 似乎已经仔细考察了用户是否持有 Sui 生态的代币(如 $DEEP 或 $NS),以及他们是否在收到空投后立即抛售。这种做法是合理的,因为 $DEEP 和 $NS 代币都是通过空投分配给社区的,而长期持有这些代币的用户,更可能是对整个 Sui 生态抱有长期信心的人。