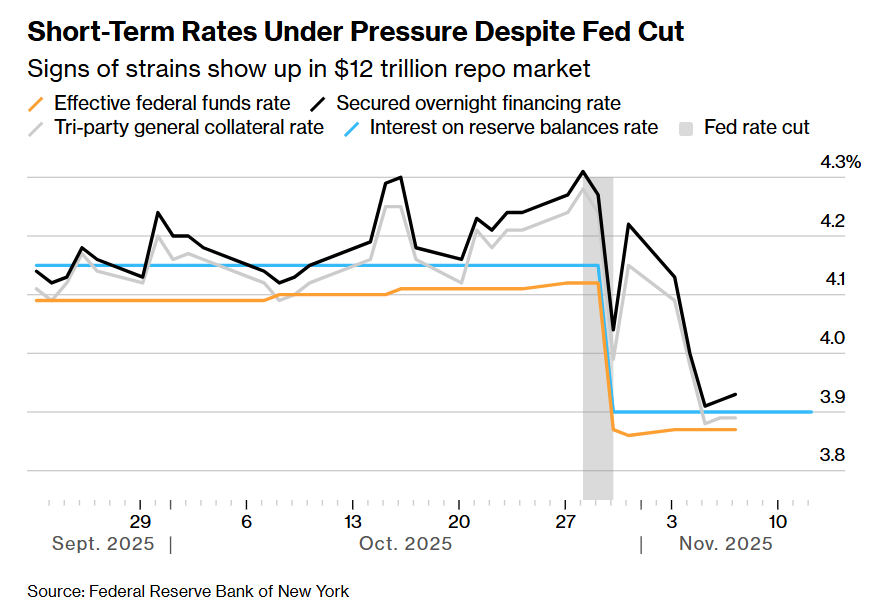

其中,有担保隔夜融资利率(SOFR)甚至出现了自2020年3月(疫情最严重时期)以来,非美联储加息周期中最大单日波动。

流动性紧张的背后,是美国国债发行规模的增加——这一举措从短期市场抽走了大量现金,导致银行体系可用资金减少。

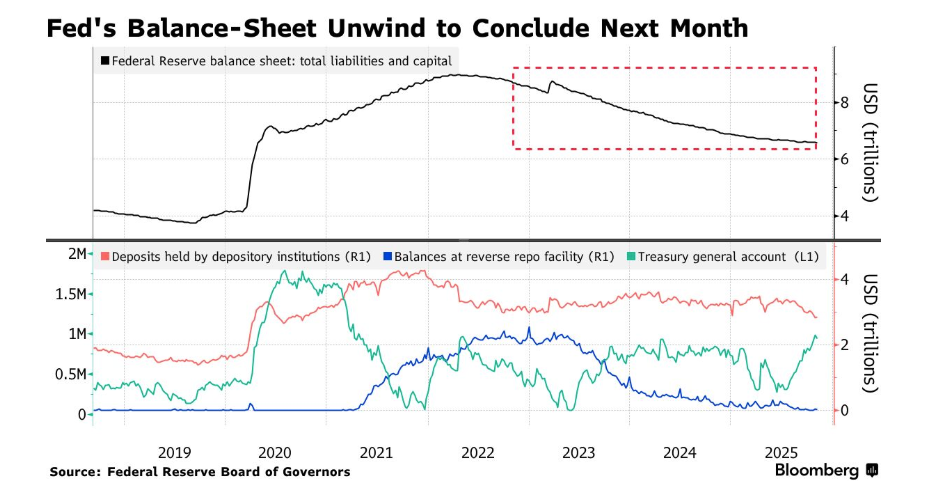

当地时间周三晚才结束的政府停摆,通过延迟本可提振流动性的联邦支出,进一步加剧了这一局面。与此同时,美联储正在进行的资产负债表缩减(即量化紧缩,QT)也起到了推波助澜的作用。

即便美联储近期宣布将于12月1日起停止缩减国债持仓,市场压力仍未缓解。部分人士担忧,政府停摆僵局的结束也无法彻底解决问题。

周三,负责美联储证券投资组合的纽约联储官员罗伯托·佩利(Roberto Perli)表示,近期融资成本上升表明,银行体系的准备金已不再充裕,美联储“无需久等”就将启动资产购买。这与政策制定者近几日的类似表态相呼应。