总计:永续合约 + 现货 = 38 亿美元的总手续费收入

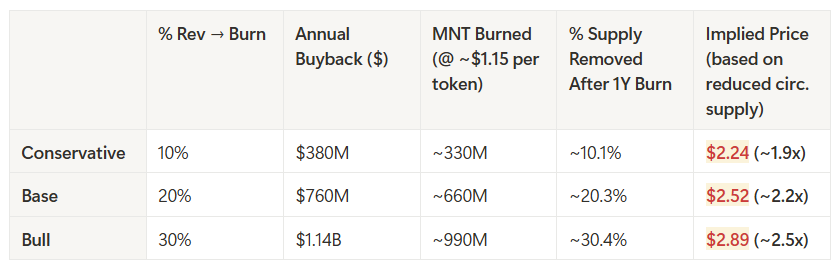

如果治理将 20% 的 CEX 收入分配给 MNT 的回购与销毁:

-

每年约 7.6 亿美元的买入。

-

按照 1.15 美元代币价格计算,相当于每年购买 6.6 亿 MNT 代币(约占流通供应的20%)。

影响:这种流动将大幅减少有效浮动,并可能推动类似于 BNB/OKB 的价格升值。

-

假设与 BNB Chain 相同的 MCAP / 桥接 TVL(5.1倍):1.15 美元 → 2.68 美元(约 2.3 倍投资回报)

-

假设与 BNB Chain 相同的 MCAP / 稳定币(10.5倍):1.15 美元 → 1.54 美元(约1.4倍投资回报)

-

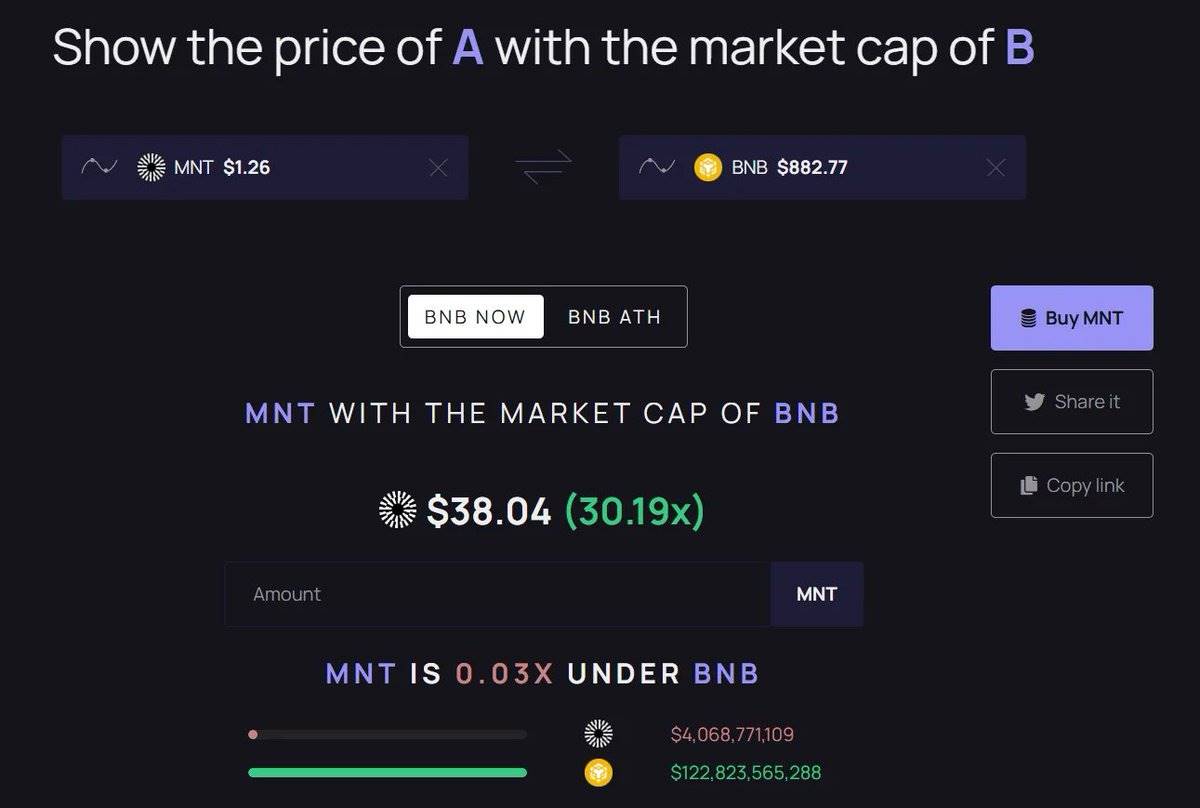

从这里有30倍的上涨空间。

多种估值方法突显了 MNT 相对于同类代币的显著低估。

-

与 BNB 的 MCAP / 交易量数据比较,意味着 MNT 潜在价格目标为 10.10 美元,代表着随着 Bybit 和 MNT 整合的成熟,约 8.7 倍的升值。

-

在交易所竞争对手中,与平均 MCAP / 交易量数据比较,意味着MNT 潜在价格目标为 6.88 美元,约 6 倍的增长空间。

-

基于其他单独的估值指标,MNT 有望实现 2 至 3 倍的增长。

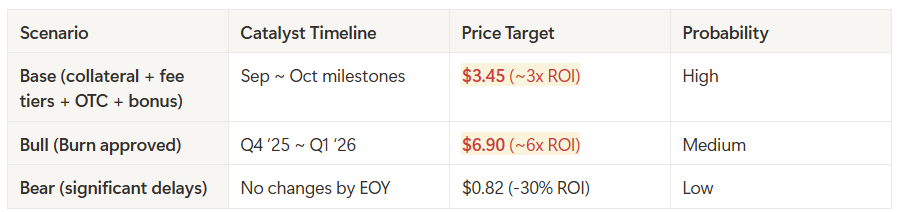

如果所有这些催化剂在未来 1 年内都发挥作用,MNT 可能实现 3.45 美元至 6.90 美元的目标价格。

-

执行风险:回购与销毁尚未获得批准。如果没有这一点,MNT 仍只是一个抵押/费用代币。

-

对 Bybit 的依赖:这一理论在很大程度上依赖于 Bybit 的采用催化剂。如果交易量停滞或 Bybit 在与其他中心化交易所中的竞争中失去市场份额,MNT 的上涨空间将受到限制。

-

生态系统粘性:尽管 Mantle L2 拥有 1.7 亿美元 TVL,但相比较于 BNB 的 75 亿美元仍规模较小,需要更强的链上产品采用来支撑交易所代币的理论。

-

竞争:其他L2(Base,Arbitrum)和交易所(BNB,OKB,HYPE)可能在创新方面超越,从而减少Bybit的市场关注度和MNT的边际买家。

基本面

-

MNT 回购与销毁提案未能通过