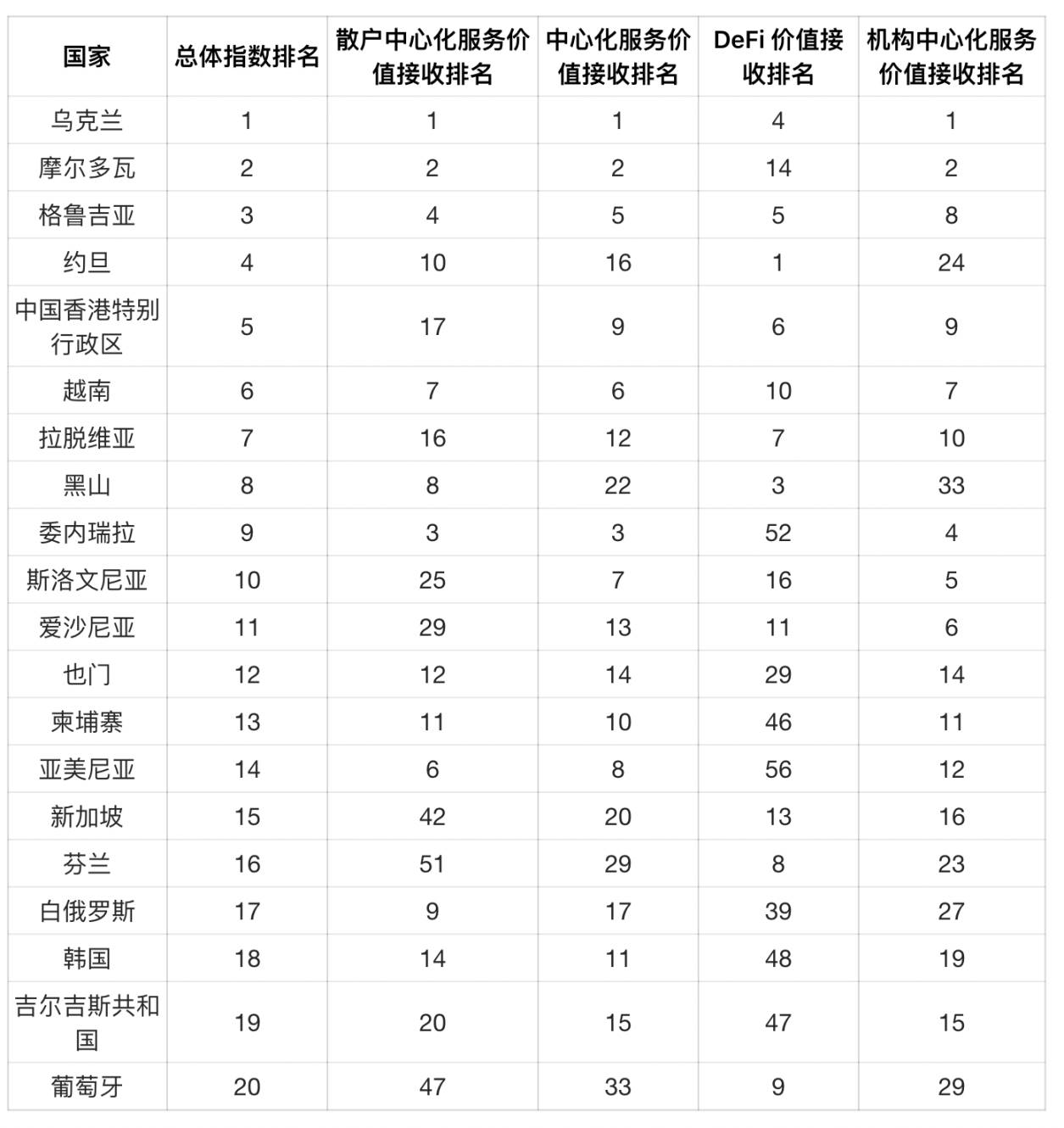

我们的指数传统上侧重于根据人均国内生产总值调整后的活动,当加密货币是小众且集中在高交易量用户中时,这种方法效果最佳。但随着采用范围的扩大,按人口调整后的指标能更清楚地显示加密货币在哪里获得真正的基层吸引力。

当我们按人口调整我们的指数时,我们发现了一组非常不同的领先国家。包括乌克兰、摩尔多瓦和格鲁吉亚在内的东欧国家名列前茅,这反映出相对于其人口规模而言,这些国家的加密货币活动水平很高。经济不确定性、对传统金融机构的不信任以及该地区较强的技术素养,这些因素可能推动了东欧地区对加密货币的采用。这些因素使加密货币成为财富保值和跨境交易的有吸引力的替代方案,特别是在面临通货膨胀、战争或银行限制的国家。

在过去 12 个月里,稳定币的监管格局发生了重大变化。虽然美国的《天才法案》尚未生效,但其通过已经引发了强烈的机构兴趣,而在欧盟,《加密资产市场监管条例》(MiCA)为像 EURC 这样的有执照的欧元挂钩稳定币的推出铺平了道路。

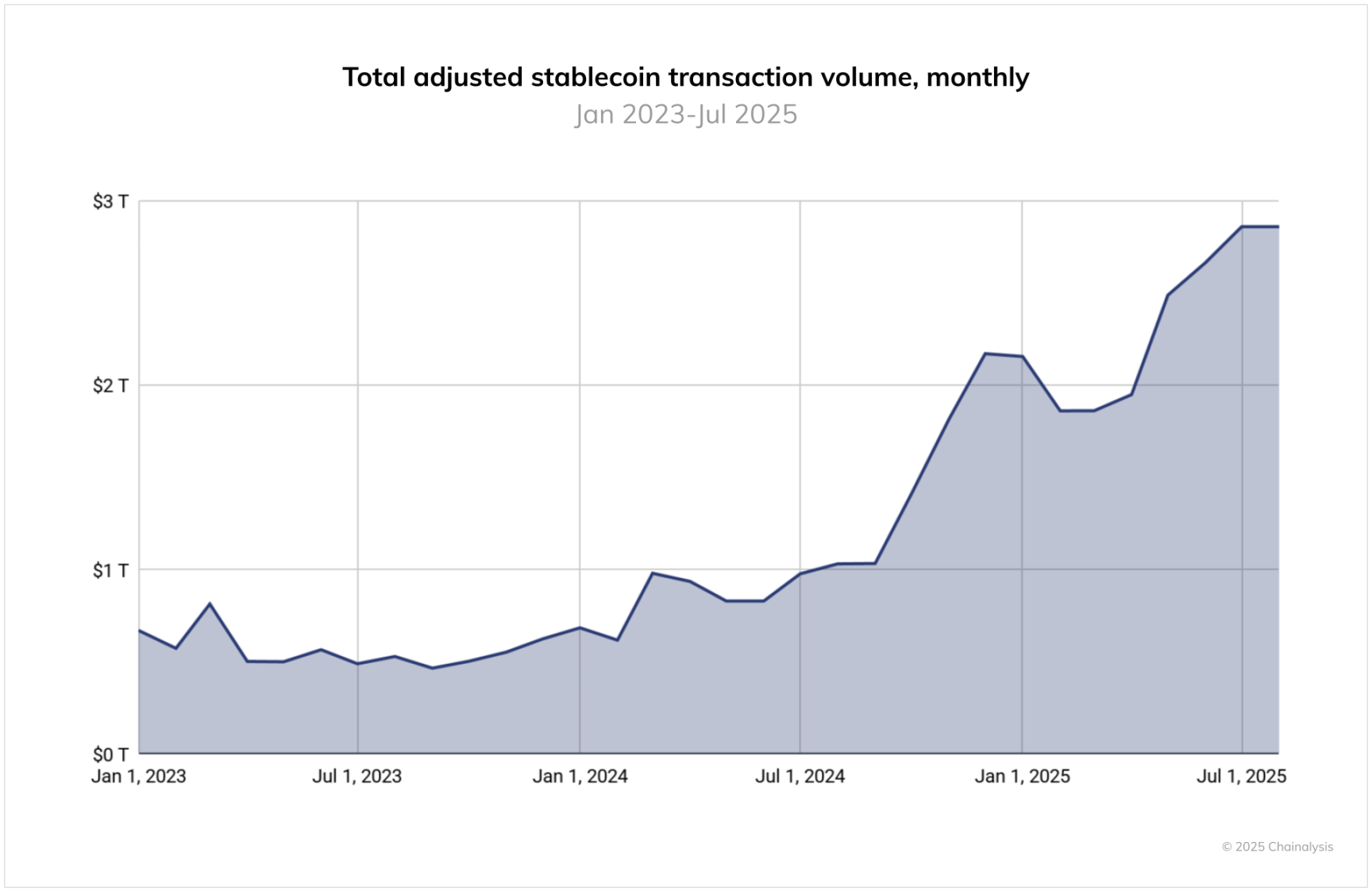

然而,当我们查看链上数据时,稳定币的交易量仍然由 USDT 和 USDC 主导,它们在规模上一直超过其他稳定币。在 2024 年 6 月至 2025 年 6 月期间,USDT 每月处理的交易量超过 1 万亿美元,在 2025 年 1 月达到峰值 1.14 万亿美元。与此同时,USDC 的月交易量在 1.24 万亿至 3.29 万亿美元之间,在 2024 年 10 月的活动尤其高。这些交易量突显了 Tether 和 USDC 在加密货币市场基础设施中的持续核心地位,特别是在跨境支付和机构活动方面。

然而,观察增长趋势却揭示出不同的动态。虽然 Tether 和 USDC 出现了一些波动,但 EURC、PYUSD 和 DAI 等规模较小的稳定币却经历了快速增长。例如,EURC 平均月环比增长近 89%,月交易量从 2024 年 6 月的约 4700 万美元增长到 2025 年 6 月的 75 亿美元以上。PYUSD 也呈现持续加速增长,同期从约 7.83 亿美元增长至 39.5 亿美元。

这些变化与围绕稳定币的机构活动增加相吻合。Stripe、万事达卡和 Visa 都推出了产品,使用户能够通过传统渠道使用稳定币进行消费,而 MetaMask、Kraken 和 Crypto.com 等平台则推出了与银行卡关联的稳定币支付功能。在商家方面,Circle、Paxos 与 Nuvei 等公司的合作旨在简化稳定币的结算。与此同时,花旗银行和美国银行等传统金融机构已经宣布他们打算探索扩大其产品范围,甚至暗示可能推出自己的稳定币。