(3)进项税额抵扣与反向收费的处理规则

企业在经营过程中,仅可就用于应税供应的支出申请进项税额抵扣;若该支出用于免税供应(如用数字支付代币兑换法定货币或其他代币),则不得抵扣。若支出同时涉及应税与免税供应,或涉及企业整体运营,则需要按照比例分摊。对于同时进行应税和免税供应的企业(如部分业务涉及数字支付代币兑换),应像其他部分免税企业一样,对进项税额进行分配与归属,除非满足微量免税规则(De Minimis Rule),且符合相关条件时可将数字支付代币供应视为附带免税供应。最后,作为部分免税企业,如果从境外供应商取得服务或低价值货物,仍可能需要承担反向收费义务,并应参考新加坡税务局的相关指南处理。

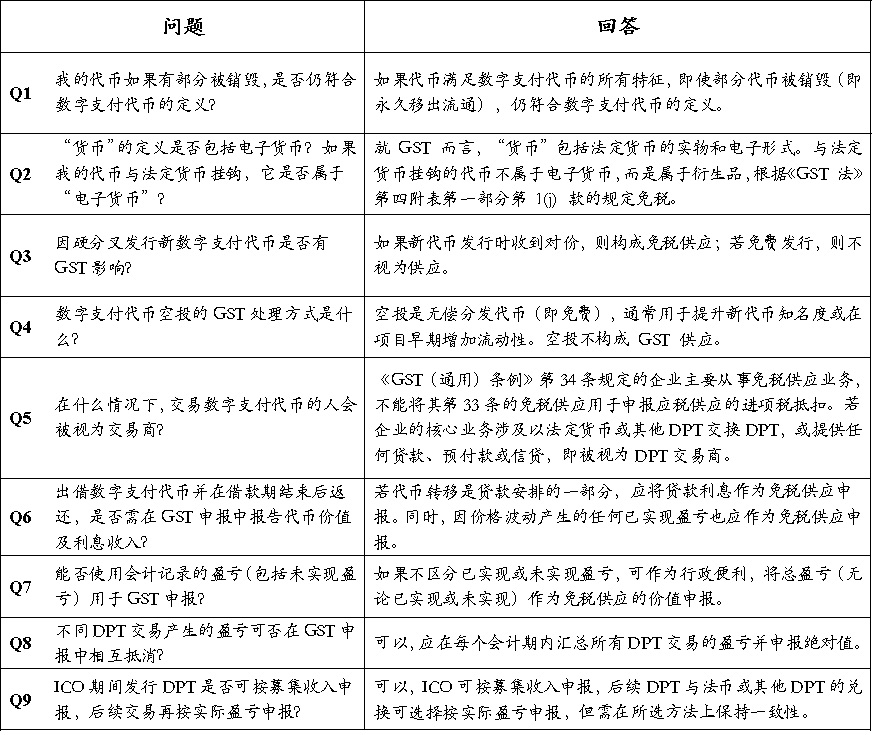

4. 常见问题

表 5:常见 Q&A

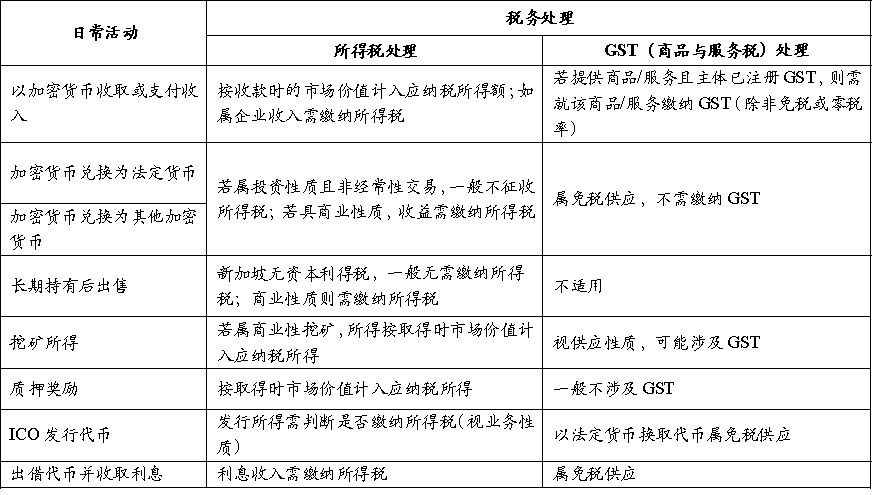

(三)按使用活动划分

表 6:日常使用活动的应税情形划分

(四)其余税种在全球范围内,多数国家普遍将加密货币界定为非法定货币,因此与之相关的主要税种通常包括所得税、增值税或消费税。前文我们已在所得税与商品与服务税(GST)部分,较为详尽地概括了在新加坡,加密货币在日常持有与使用活动中的主要税务处理规则。相比之下,其余税种与加密货币的日常应用关联度较低,不再补充介绍。