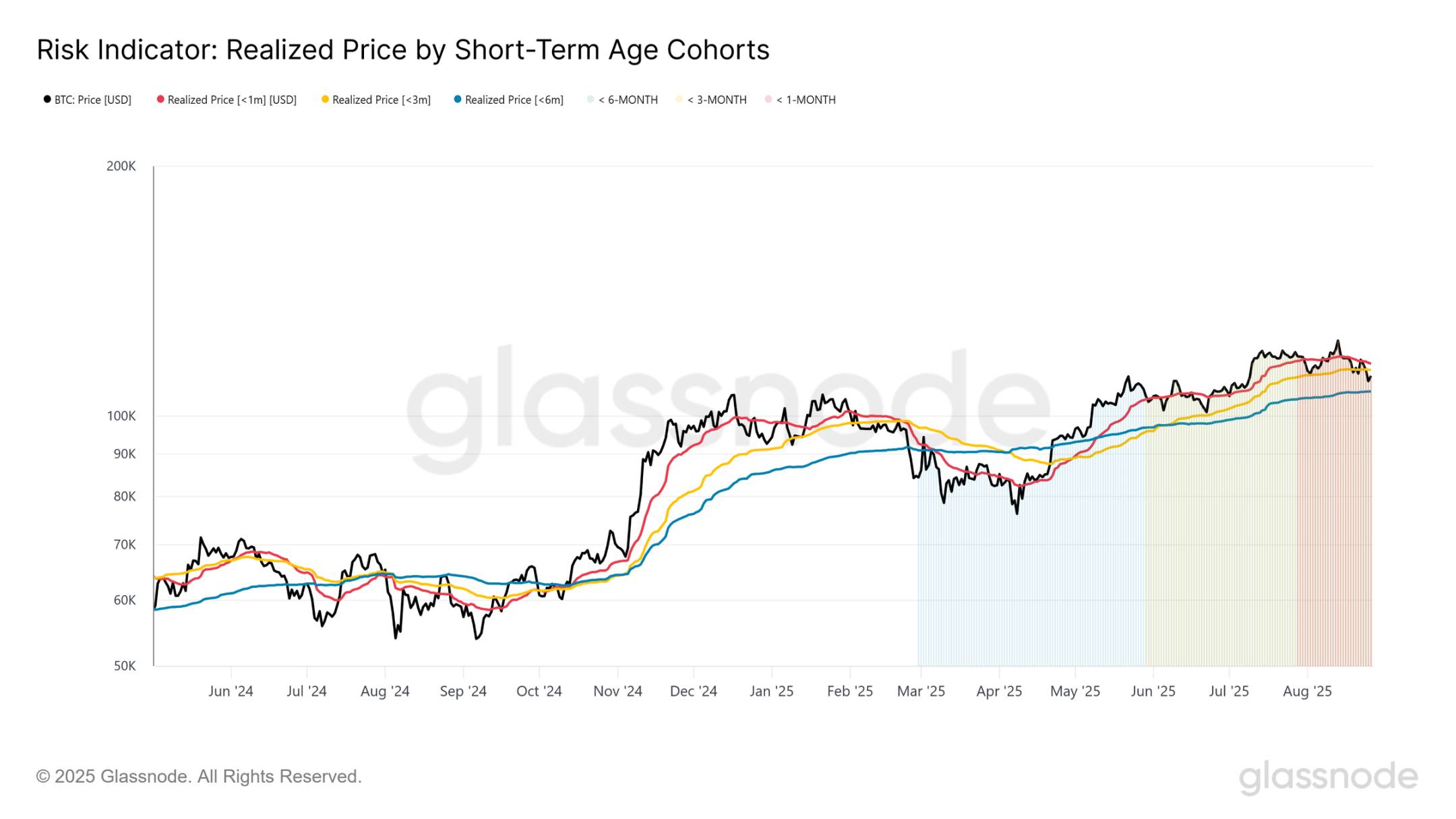

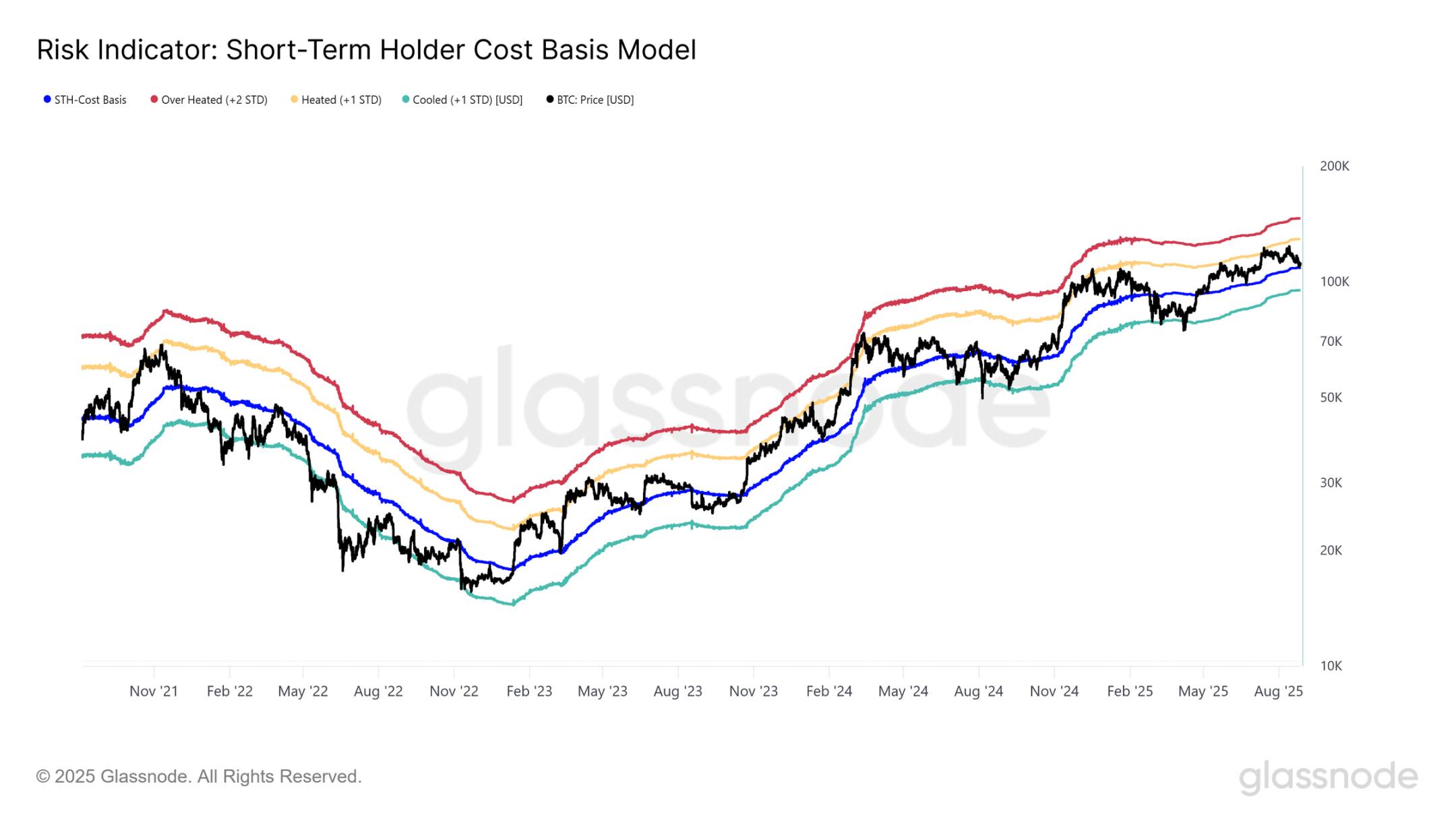

如果当前的疲软延续,价格持续在短期持有者成本基础附近 10.89 万美元下方交易,历史表明需保持谨慎。在过去的周期中,此类突破通常预示着数月看跌阶段的开始,因为新投资者在未实现亏损增加的情况下抛售。

通过 4 年统计带框定这一风险,先前的看跌回撤通常最终低点位于短期持有者成本基础下方一个标准差附近。对于当前周期,该下限估计在 9.51 万美元附近。因此如果比特币未能重新站稳在 10.7 万–10.89 万美元阈值上方,潜在底部形成的中期范围可能位于 9.3 万–9.5 万美元区域,与 CBD 热图中早先强调的密集支撑集群一致。

为了正确看待当前的痛苦水平,我们可以将今天的市场结构与先前的周期性极值进行比较。历史上熊市以严重的回撤为标志,这些回撤要么定义了中期重置,要么是全面的抛售事件。

到目前为止,近期下跌至 11.01 万美元代表从 12.4 万美元历史高点回撤约 11.4%。与先前的中期熊市(通常超过 25%)或深度周期性低点(亏损大于 75%)相比,目前的下跌显著温和。在此背景下,当前修正的强度仍然相对较浅,尚未类似于历史极值中看到的压力情况。

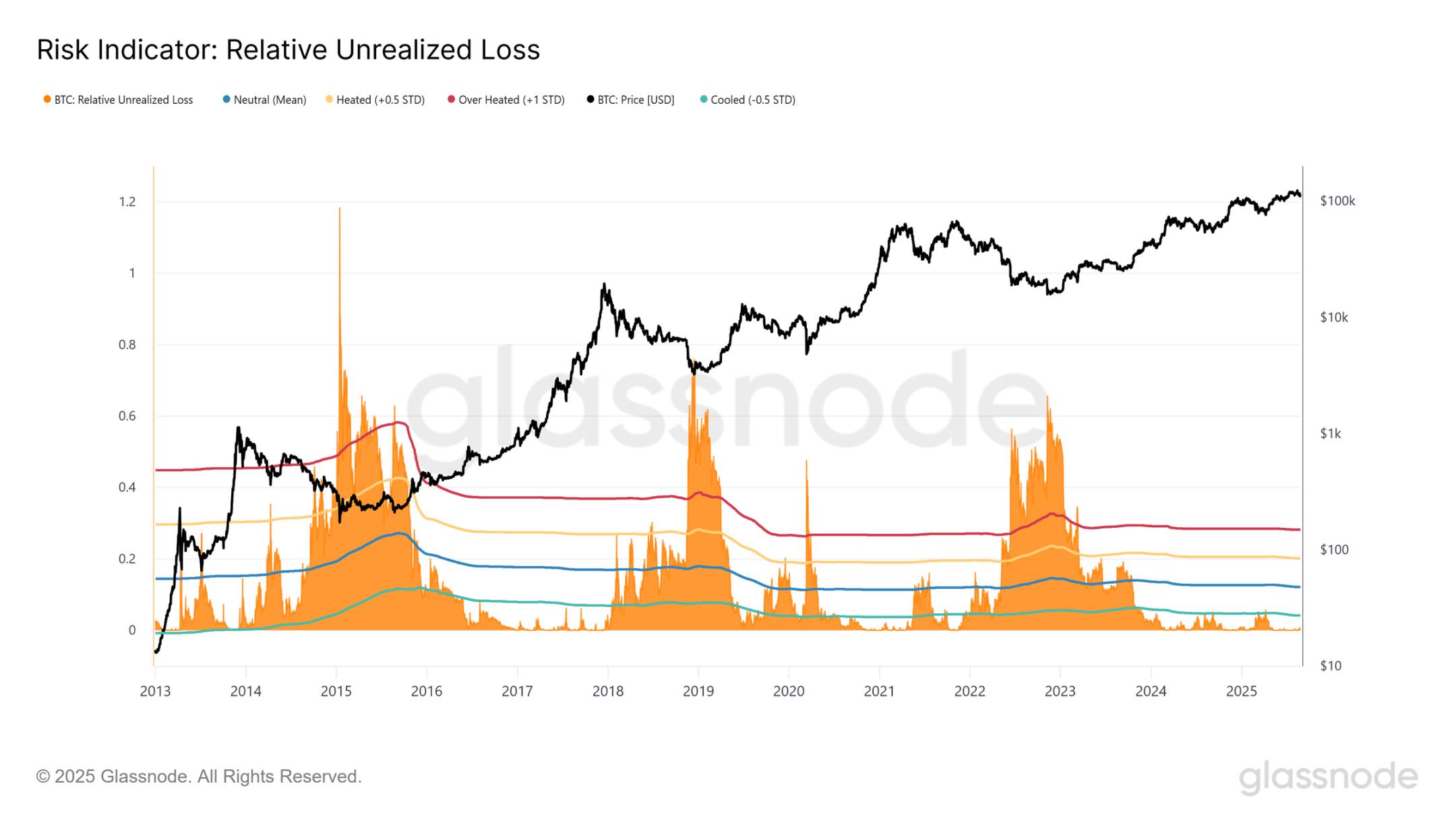

另一种衡量当前修正的方法是相对未实现亏损,它衡量市场总亏损相对于市值的份额。该指标突显了投资者正在经历的压力规模与先前周期相比的情况。

自 2023 年 11 月以来,相对未实现亏损大部分时间保持在 -0.5 标准差水平以下,约 5%,从未接近 2018–2020 年或 2022–2023 年长期熊市中观察到的深度。

目前,比特币交易接近 11.1 万美元,该指标仅为 0.5%,远低于通常与深度熊市阶段相关的亏损水平(>30%)。这一视角强化了早先的结论:尽管近期回撤使短期持有者沮丧,但整个市场未实现痛苦的幅度仍远未达到历史极值。

虽然未实现亏损提供了观察投资者压力的一个视角,但同样重要的是观察这些账面亏损中有多少实际上在链上实现。支出输出利润率(SOPR)通过衡量代币支出价格与其成本基础的比率来提供这一洞察。值高于 1 意味着利润正在实现,而值低于 1 表明代币正在亏损卖出,这是抛售的迹象。

目前经过调整的 SOPR 的 7 天移动平均(过滤掉内部转账)位于中性值 1 附近。这表明大多数活跃投资者既未实现显著盈利也未实现亏损,是不确定性的标志。