至于为何放弃彷佛就在昨天的承诺,原因可能是整个市场对微策略的的优先股需求有限。

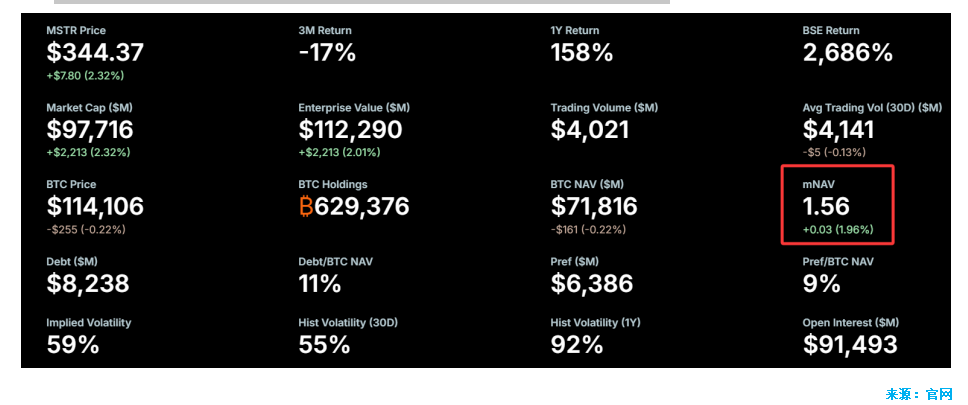

先看看微策略的财务情况微策略 mNAV 从 2024 年 11 月的 3.89 倍降至 2025 年 8 月的 1.56 倍,已大幅收敛。

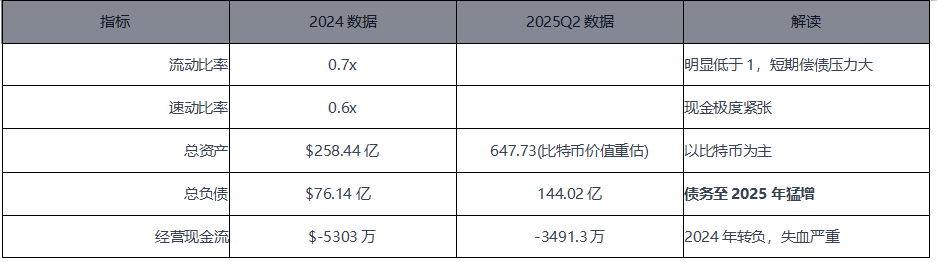

我们再来看看它的财务数据:

以 2024 年数据为例:

-

EBITDA:-18.5 亿美元(极大亏损,反映主营业务压力和比特币剧烈波动)

-

含杠杆自由现金流:-6,651 万美元(公司实际流出的现金,利息与投资支出后「现金赤字」)

这说明即使 EBITDA 为负,公司还要继续支付利息和资本支出,现金流压力进一步加大,风险较高。

EBITDA:展现的是公司「主营业务的纯粹盈利」,未扣除任何资本性支出、利息和税费。含杠杆自由现金流:是真正「进股东口袋」的钱。扣除了:营业税费、资本性支出(如购买设备、研发投入)、所有债务利息支出。

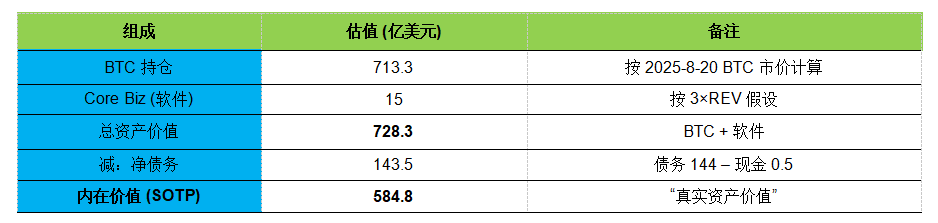

对其进行估值接下来我们使用最新数据,用两种方法对其进行估值。

SOTP

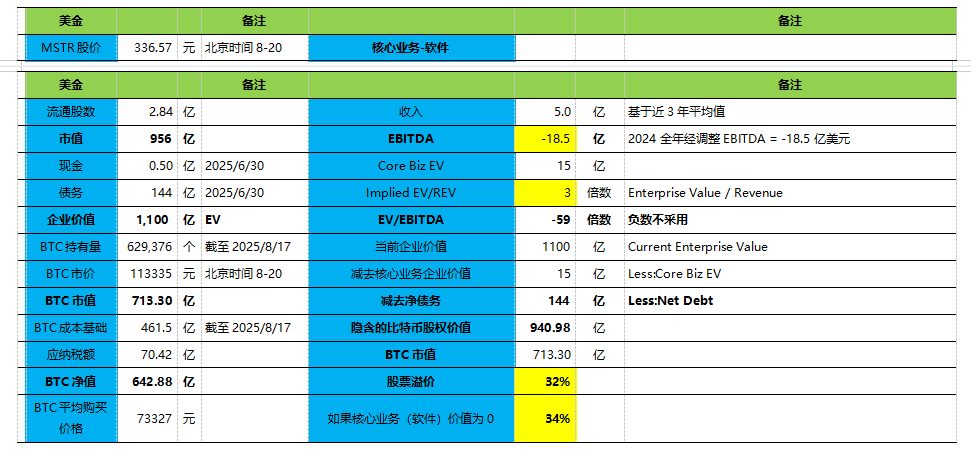

隐含的比特币股权价值

SaaS/ 软件公司的 EV/REV 倍数,低速增长的传统软件:2–6 倍。MSTR 的软件业务几乎零增长,按 3 倍估值。

结论:

-

MSTR 的 隐含比特币价值 (941 亿 ) 明显高于实际 BTC 市值 (713 亿 );

-

如果核心业务(软件)价值为 0,则溢价 34%;

-

隐含 BTC EV = 1,085 亿、对比实际 BTC 市值 713 亿 → 溢价 52%;

-

MSTR 股价 256.4 才能抹平溢价,需要继续下跌 24%(336.57);

-

假设数量不变,比特币需要涨到 15 万才能抹平溢价,(8-20 是 113335),需要上涨 32.35% ;

-

假设微策略就此不在购买任何比特币,数量以及股价保持不变,比特币价格即使跌到 7 万,依然有 112% 的溢价;

-

但如果还是数量不变,比特币价格保持在 12 万,微策略股价如果跌到 200 美金,就是负溢价;

截至 2025 年 5 月,共有 199 家实体合计持有 301 万枚 BTC(约合 3150 亿美元),且这一数字仍在快速增长。

根据 Bitcointreasuries.net 数据,目前有 199 家实体共持有 301 万 BTC(3150 亿美元)。其中,147 家私人和上市公司持有 110 万 BTC(1150 亿美元)。