-

传统指标或许失效

-

我们拥有大量周期分析工具(如 NVT、MVRV 等),但它们的历史范围是基于散户驱动的市场。

-

机构的参与从根本上改变了“过度扩张”的定义。

-

目前比特币在黄金计价上甚至还未超过上一周期的高点——几乎谈不上泡沫状态。

-

监管环境革命

-

本周期的市场环境完全不同,美国和 SEC 的接纳态度明确了机构框架。

-

之前的周期部分因监管冲击而终结(如 2018 年 ICO 打击)。

-

那种系统性突发周期结束的风险已大幅减少。

-

宏观经济与美联储动态

-

美联储主席鲍威尔的任期将于 2026 年5月结束,预计特朗普会在2025年底宣布新主席人选。

-

“影子美联储主席”动态削弱了当前政策的有效性,同时可能因市场预期特朗普提名温和派主席而产生提前的买入压力。

-

新任美联储主席的首次 FOMC 会议定于2026年6月17-18日——或成为潜在的周期催化剂。

-

过渡时期可能延续“金发姑娘(goldilocks)环境”(指经济稳定且利率适中)。

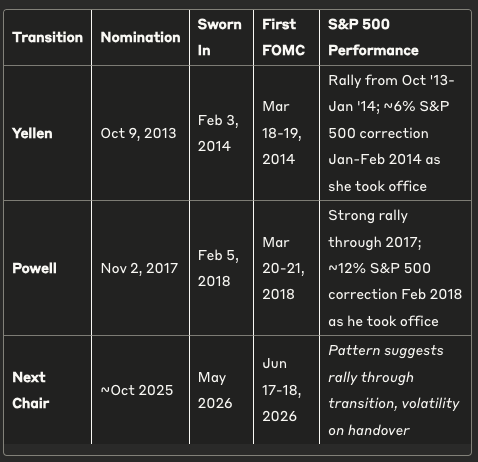

美联储主席交接历史模式:回顾以往的过渡,能够提供一个令人信服的市场周期模板。

稳定的模式:

两次交接均展现出相似的序列:提名公告引发市场上涨,并延续至过渡期,但标普500 的调整恰好发生在新主席上任时。

-

耶伦交接期间,标普 500 在 2014 年 1 月至 2 月出现约 6%的跌幅。

-

鲍威尔接任时,标普 500 在 2018 年 2 月经历了约 12%的调整。

这一规律表明,特朗普预计在 2025 年底宣布新主席提名可能会延续牛市至过渡期,而在 2026 年 5 月至 6 月的交接期间出现较大波动的概率较高——这可能与周期顶点的时间窗口相吻合

-

市场结构变化

-

货币贬值担忧:这一因素正在创造新的需求驱动,不再局限于传统的风险偏好周期。

-

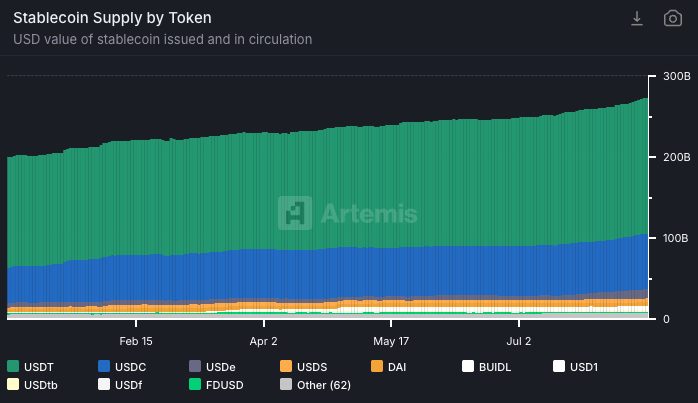

稳定币市值作为领先指标:稳定增长,成为衡量市场“干火药”(潜在购买力)的关键指标。

-

比特币需求来源更加多样化:包括 ETF、DATs(数字资产财库)、养老金基金等,比以往周期更加广泛。