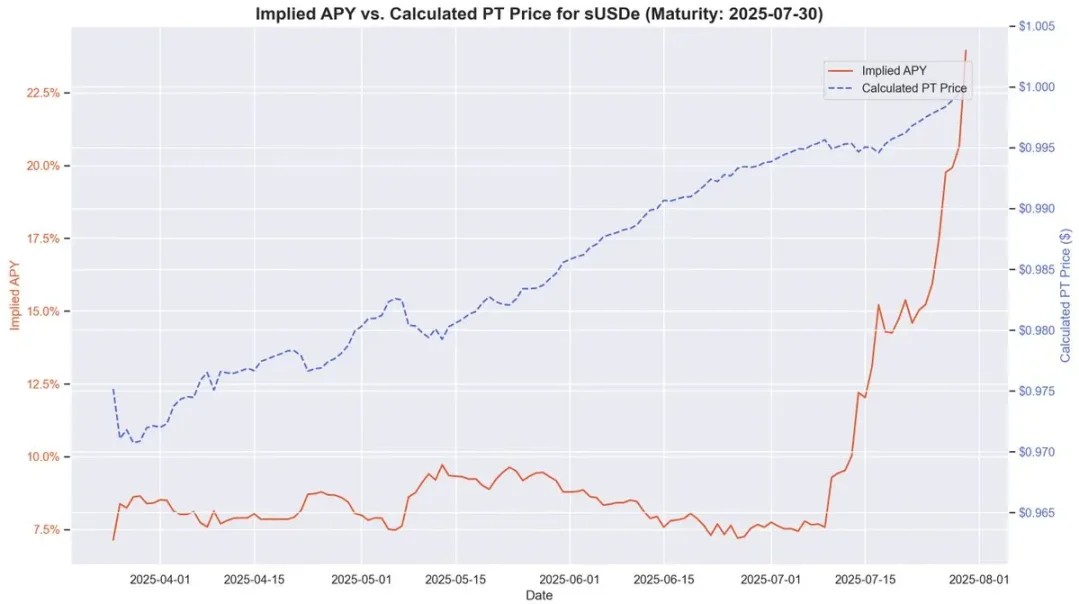

在为 PT 抵押品定价时,Aave 采用了基于 PT 隐含 APY 的线性折价方式,并以 USDT 锚定价为基础。与传统零息债券类似,Pendle 的 PT 代币会随着到期日临近而逐渐接近面值。例如,在 7 月 30 日到期的 PT 代币中,这种定价模式清晰反映了其价格随时间推移趋近 1 USDe 的过程。

虽然 PT 价格并非完全与面值 1:1 对应,市场的折价波动仍会影响定价,但随着到期临近,其回报率会变得越来越可预测。这与零息债券到期前的稳定价值增值模式高度相似。

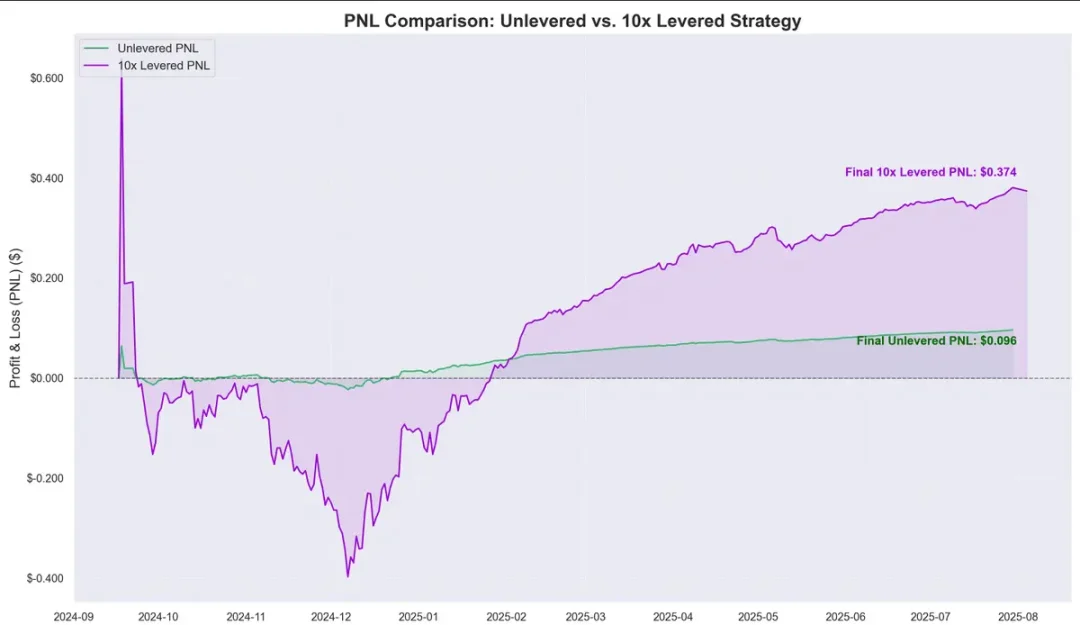

历史数据显示,PT 代币价格的升值幅度相对于 USDC 借贷成本,形成了明显的套利空间。杠杆循环的引入进一步放大了这种利润空间,自去年 9 月以来,每存入 1 美元可获得约 0.374 美元的收益,年化收益率约 40%。

这引出了一个关键问题:这种循环策略是否等于无风险收益?

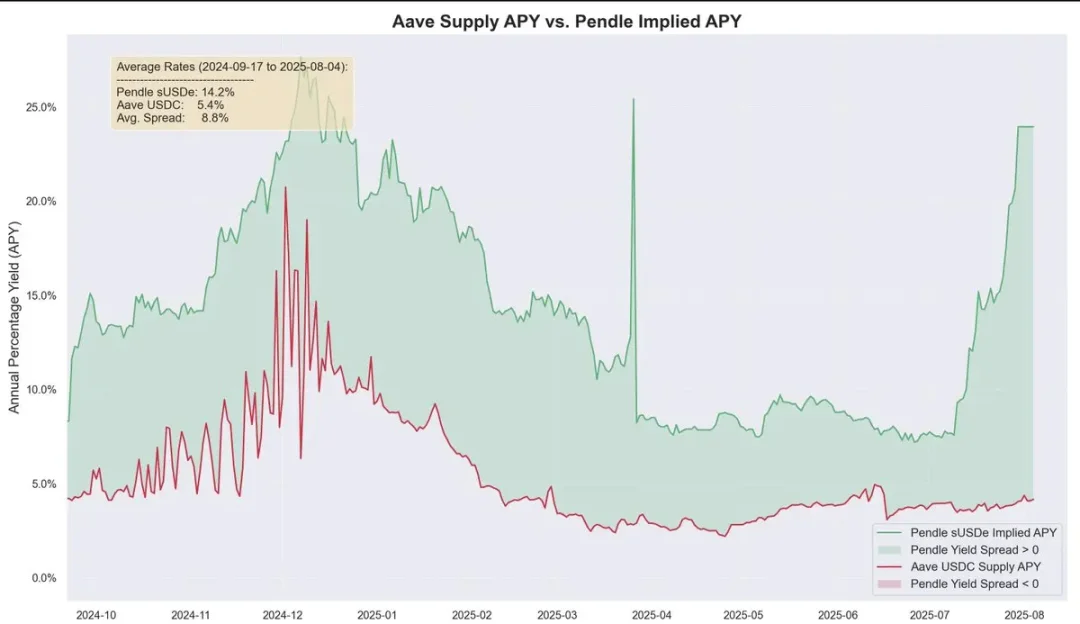

风险、联动与未来展望从历史表现看,Pendle 的收益长期显著高于借贷成本,未加杠杆的平均利差约为 8.8%。在 Aave 的 PT 预言机机制下,清算风险被进一步降低。该机制设有底价与熔断开关(kill switch)。一旦触发,LTV(贷款价值比)将立即降为 0,并冻结市场,防止坏账累积。

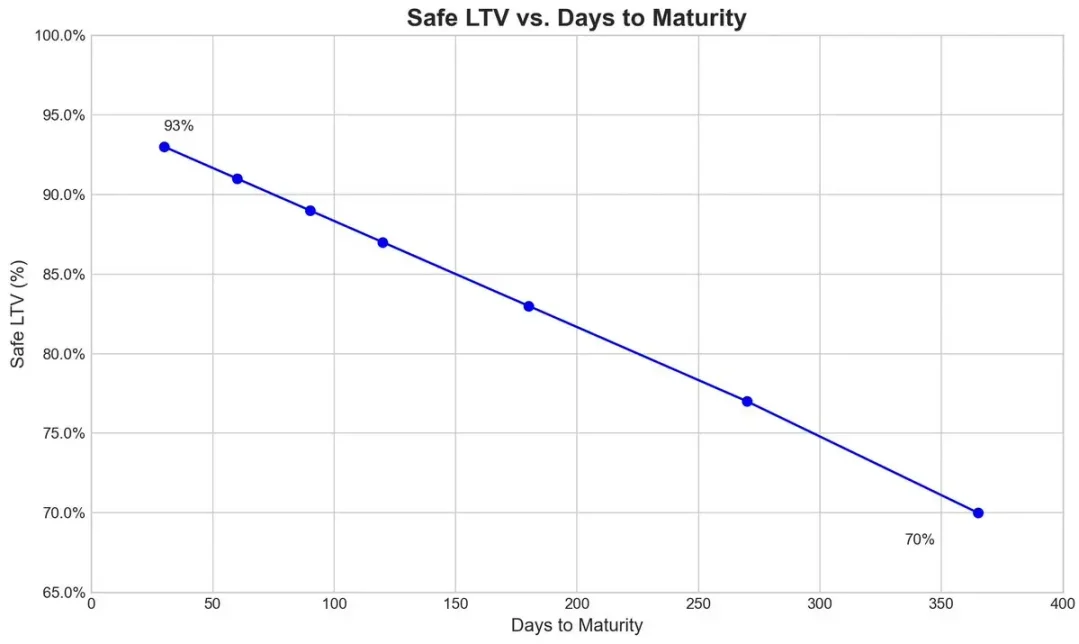

以 Pendle 的 PT-USDe 9 月到期品种为例,风险团队为其预言机设定了每年 7.6% 的初始折价率,并在极端市场压力下允许最高 31.1% 的折价(熔断阈值)。

下图显示了各种安全的 LTV(计算方式是,一旦折扣达到终止开关下限,清算实际上是不可能的,因此 PT 抵押品始终保持在清算阈值之上)。

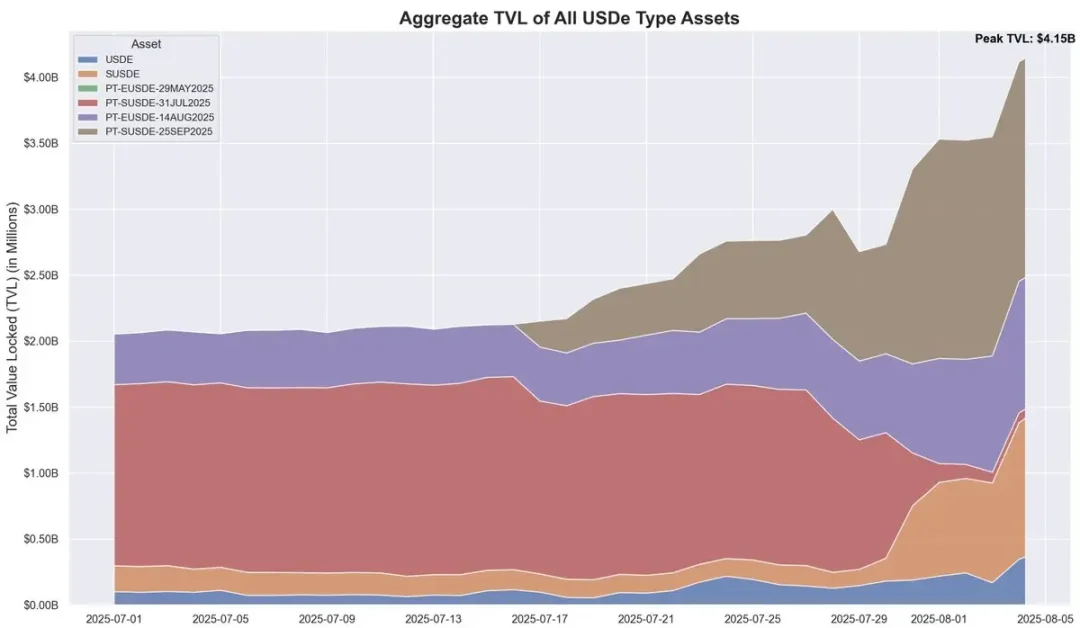

由于 Aave 将 USDe 及其衍生品按与 USDT 等值承销,市场参与者得以大规模执行循环策略,但这也使 Aave 与 Pendle、Ethena 三者的风险更加紧密相连。每当抵押品供应上限提升后,资金池很快被循环策略用户占满。

目前,Aave 的 USDC 供应越来越多地由 PT-USDe 抵押品支撑,而循环策略用户借入 USDC 后再投入 PT 代币,使 USDC 在结构上类似于高级债权(senior tranche):其持有者因高利用率获得更高的 APR,并在大多数情况下免受坏账风险,除非出现极端坏账事件。