Tether 在 2024 年实现 130 亿美元的利润,是 BlackRocks 的两倍多,突显了储备模式的财务意义。这不仅证明稳定币发行商在支持基础设施,还表明他们运营着极其盈利的业务。这种盈利能力也转化为可持续性,增强了用户信任,并加速了整个金融领域的采用。

稳定币类型的演变 法币支持的稳定币占据主导地位

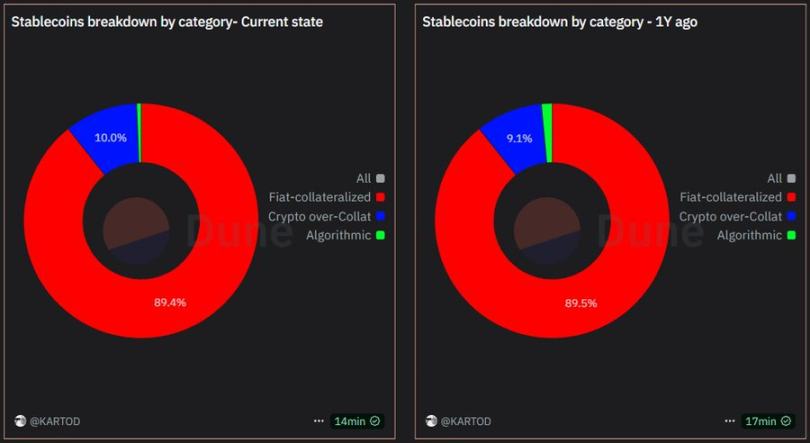

法币支持的稳定币(完全由现金或短期国债储备支持)的市场份额从 2024 年的约 85% 增长至目前的 90% 以上。Tether(USDT)的供应量从约 830 亿美元增长至约 1500 亿美元。USDC 从 2023 年的低谷(约 590 亿美元)恢复,重新获得机构的青睐。

PayPal 的 PYUSD 和 Paxos 的 USDP 等稳定币的采用较为温和,但真正的增长集中在头部产品。用户对完全支持且透明储备的偏好已成为普遍期望,尽管这也带来了中心化托管和监管风险的权衡。

加密抵押稳定币(如 DAI)在绝对数量上略有增长(约 50 亿美元),但市场份额下降。Aave(GHO)和 Curve Finance(crvUSD)等协议增加了数亿流通量,但加密支持的稳定币未能真正突破,也暂未崩溃。

另一方面,算法模型几乎消失。在 Terra 崩溃后,非超额抵押的设计失去了信任,包括 Frax Finance 在内的许多项目在 2023 年转向完全法币支持模式。此后没有任何新的算法稳定币获得显著关注。

如今法币支持的稳定币在用途和共识上占据主导地位。加密支持的稳定币是一个小而实用的利基市场。曾被视为主流的算法方法已基本退出市场。

收益型稳定币的崛起2025 年值得关注的一个新兴类别是收益型稳定币,这些资产不仅用于保值,还能增值。与传统的法币支持或超额抵押模型不同,这些代币明确将现实世界或链上策略的收益整合到其结构中。两个典型例子是 Ethena 的 USDe 和 Resolv 的 USR。

Ethena Labs 的 USDe 采用 Delta 中性策略,通过质押 ETH 抵押品与永续空头头寸配对来维持锚定,同时产生合成收益。该收益通过额外的代币 sUSDe 传递给持有者。这一模型因其可组合性、透明的收益机制以及不依赖中心化储备即可产生收入的能力而受到早期关注。截至 2025 年中期,USDe 的供应量仍远低于主要稳定币,但它是少数在后 Terra 实验中获得显著采用并保持稳定的项目之一。

相比之下,Resolv Labs 将收益与现实世界的生息资产挂钩,创建了一种更接近代币化国债但以稳定币形式存在的结构。USR 旨在保持锚定的同时,通过与链下信贷和结构化产品的合作为用户提供稳定收益。这是一种更偏向机构的方法,其采用主要集中在 DeFi 协议和早期借贷平台中。