这一举措再次印证了为何 Saylor 在比特币社区被视为「半神」—— 他不仅因囤积比特币备受推崇,更因负责任的操作方式赢得尊重。除少数例外情况,他几乎从不通过杠杆融资,而是主要依赖股权市场。

尽管其稳健的资本结构已能避免强制清算(除非比特币价格暴跌 80% 以上),但 Saylor 仍在不断突破极限。

一直被模仿,从未被超越但不要指望比特币、ETH、SOL、BNB 等领域的众多追随者会效仿这一做法。这些机构才刚刚起步,正如我在其他相关报道中所指出的,它们正急于通过竞争快速扩大规模。

这意味着它们会动用资本市场的所有工具:包括上市公司私募融资(PIPEs)、信贷额度,当然还有债务。

我在之前的报道中曾写道:「每种方式都各有利弊。私募融资能在短时间内筹集大量资金,有助于启动储备策略,但可能形成巨大的抛售压力。发行方也可选择向 SEC 注册股票后再发行,但融资周期更长。如今更多公司采用混合模式:三分之一资金来自私募融资,其余通过可转换债券或信贷工具筹集。这种方式虽能延缓抛售压力,却会增加资产负债表的杠杆,一旦价格暴跌就可能出问题。」

这意味着债务在融资时很实用:股东稀释可能在数年后才会显现,而且在当前的泡沫市场中,票面利率几乎为零。例如,比特币资金管理公司 Twenty One 在 5 月通过发行可转换债券融资 4.85 亿美元以启动其策略;Anthony Pompliano 6 月为其比特币资金管理公司 ProCap Financial 通过可转换债券融资 2.35 亿美元。

这本质上是一种「先买后付」的模式。

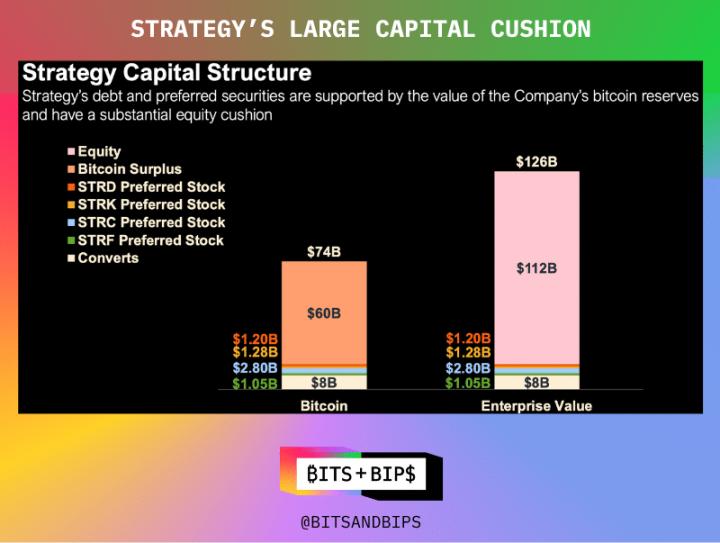

独一无二的存在对投资者而言,这意味着他们需时刻谨记:在如今拥挤的加密货币资金管理领域,Strategy 仍是独角兽般的存在。目前,它是唯一能进入优先股市场的公司。其首次优先股发行就在今年 1 月,而未来的发行规模还将大幅扩大。

对其他公司而言,进入优先股市场并消除债务仍只是愿景。「这些公司大多会从可转换债券市场起步,希望其中一些能发展壮大,最终获得进入优先股市场的资格,」Vitanza 说。