图源@Bruce_aiweb3

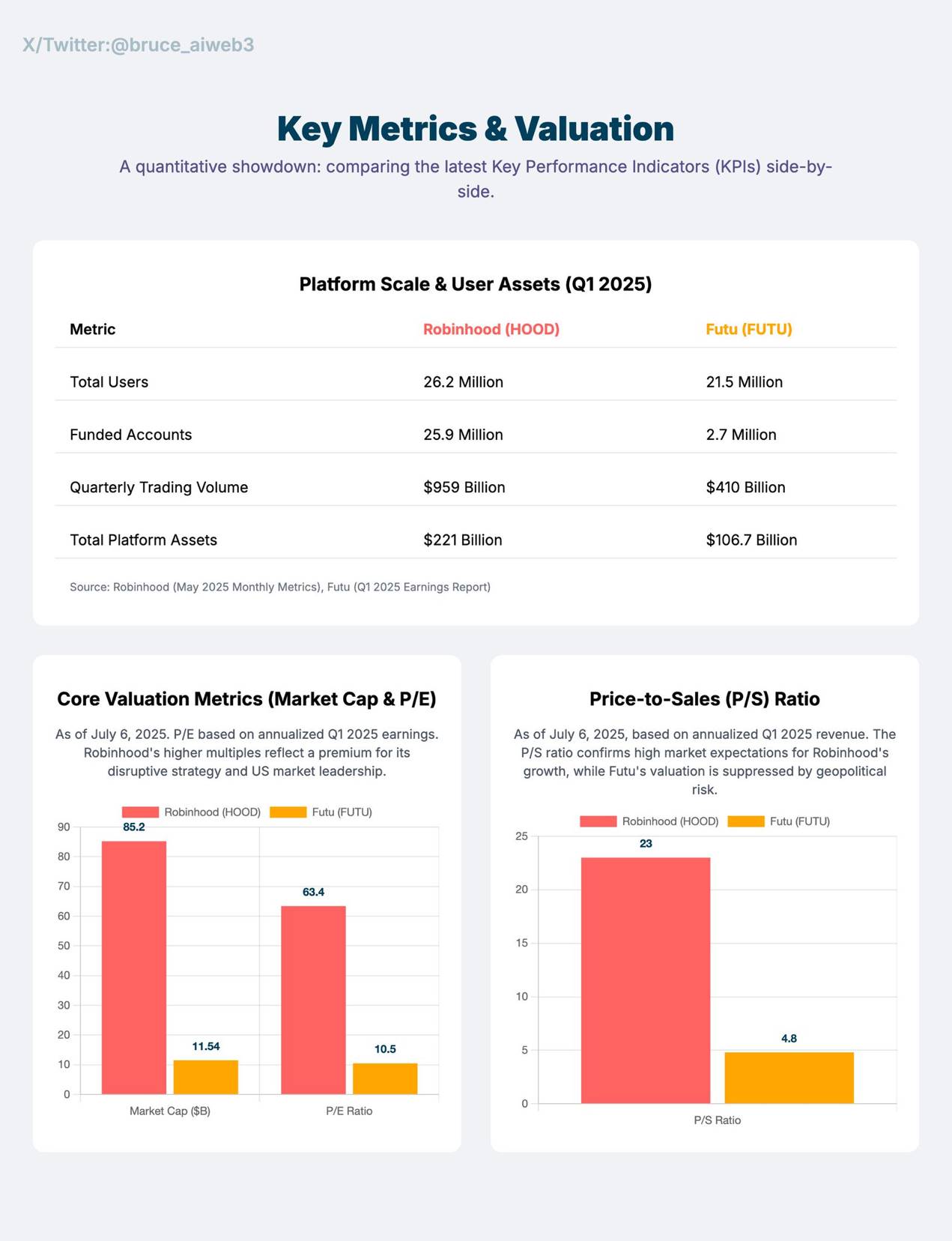

由于富途暂未公布Q2财报,所以文中使用两者的Q1财报进行对比,Robinhood规模更大(9.27亿美元:6.03亿美元),但利润率更低(36.2%:45.6%)。这也体现出虽然Robinhood在全球覆盖范围更广发展迅速,但是缺少富途长期以来打造的稳健盈利能力。

在2024财年对比2023财年的报告中也体现了这一点:Robinhood收入增长了58.6%,实现14.1亿美元净利润,将亏损趋势扭亏为盈。富途则是稳健上升:收入增长36.7%,净收入增长28.3%,达到6.99亿美元。

在未来发展上,Robinhood正在全球拥抱Web3的浪潮中解决了监管限制的主要威胁,正朝着全球经纪商巨头一步一步迈进。但是富途所长期面临的地缘政治风险却一直存在并且短期内可能没有好的解决办法。

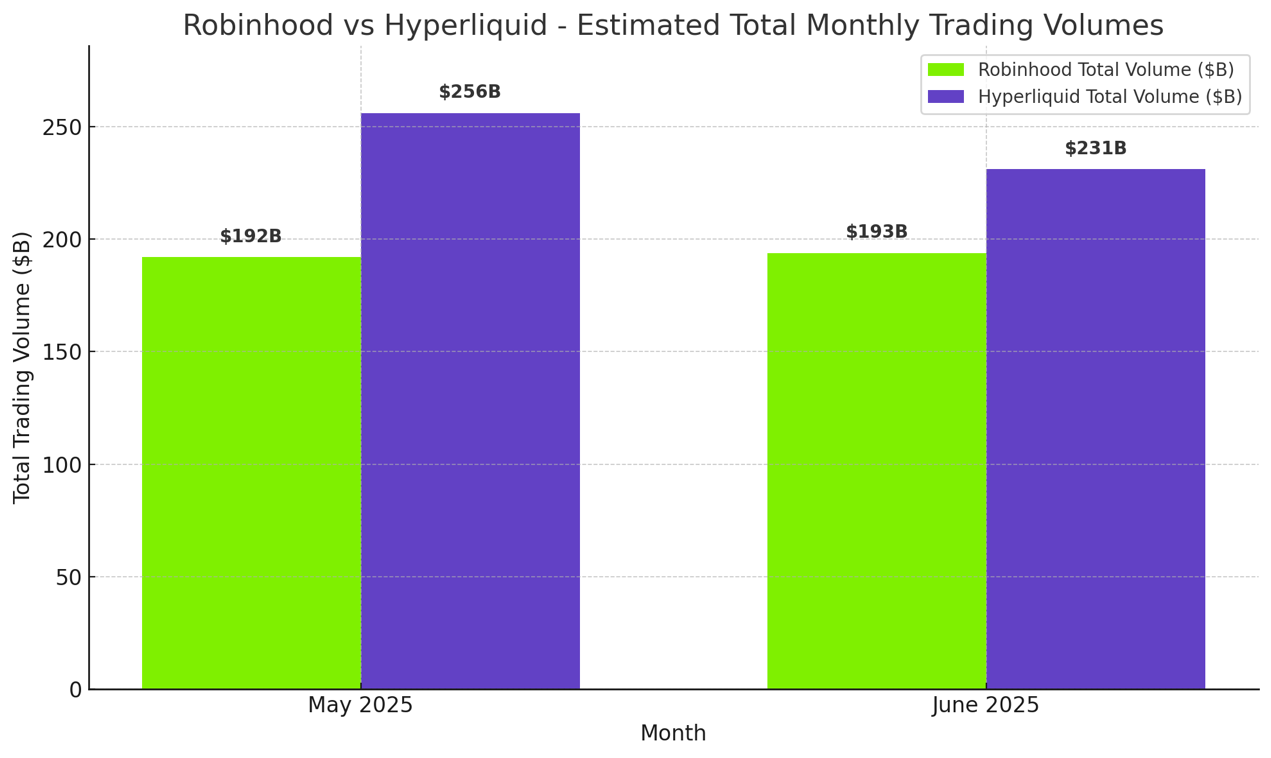

同为“散户之光”和Web3领域后起之秀的Robinhood,也被人拿出来和近两年新兴的去中心化交易所Hyperliquid进行了比较。

在过去的5、6月数据对比中,Hyperliquid交易数据均高于Robinhood。

图源@jonbma

但同时也有用户表示Hyperliquid的数据来源于永续合约使交易量倍数增加,并不是一个公平的对比。

除此之外,依然有大量用户认为Hyperliquid被严重低估了。这也从侧面体现出了加密货币交易的需求量多么庞大,也间接验证了Robinhood选择转型Web3战略上的正确。并且Robinhood拥有更多元的业务模式以及更广的全球市场,对比Hyperliquid来说拥有的护城河还是非常深的。

无论是富途还是Hyperliquid,Robinhood与之对比都有着自己的优势壁垒,当前正处于Web3时代下稳定盈利、爆发增长与技术创新的多纬竞争格局。Robinhood凭借Q2的稳健表现巩固了其市场地位。

开启下半场Robinhood第二季度的财报给了市场一个清晰的答案:传统经纪商拥抱加密是无比正确的决定。

当前在全球对Web3的接受程度越来越高的这股浪潮中,Robinhood无疑已经成为了这篇浪潮之上的引领者,而在今年的下半年中,Robinhood还将开展多项与加密相关计划,如收购加拿大数字资产服务提供商WonderFi、在欧洲推出加密货币永续期货交易以及为客户推出更多加密货币产品组合等。

我们期待这个在散户托举中走出来的“罗宾汉”能够在今年下半场继续推动加密与传统金融的融合,交出一份更优异的成绩单。