无论是 EigenLayer 还是后面其他的 re-staking,都没有改变这个基准利率的本质。

但是就像大家每天盼着美国降息一样,这个 3% 的基准利率,甚至也神奇地额外压制了以太坊这个虚拟国家的虚拟经济活动。

以太坊的 gas fee 开始变低(当然也离不开 L1 扩容以及 L2 战略的努力),但是上面的经济活动却依然很萧条。

这和历史上 2 次发生的——供需关系失衡——如出一辙。

所以,LST 没有成为一个 summer,而是伴随着以太坊一路下跌。

因为,3% 的利率这不构成大户买入以太坊的理由,最多能够延缓它们出售。不过也依然要感谢 LST,因为很多大户朋友都把以太坊存入 Staking,至少没有砸出类似于 19 年那样 80 美金的黄金坑。

第 4 时代:资产时代幸好,继比特币之后,以太坊也成功登上了美国的现货 ETF,这让以太坊短暂的 hype 了一下,其实,这里就已经掀开了以太坊的第 4 个大篇章——资产时代。

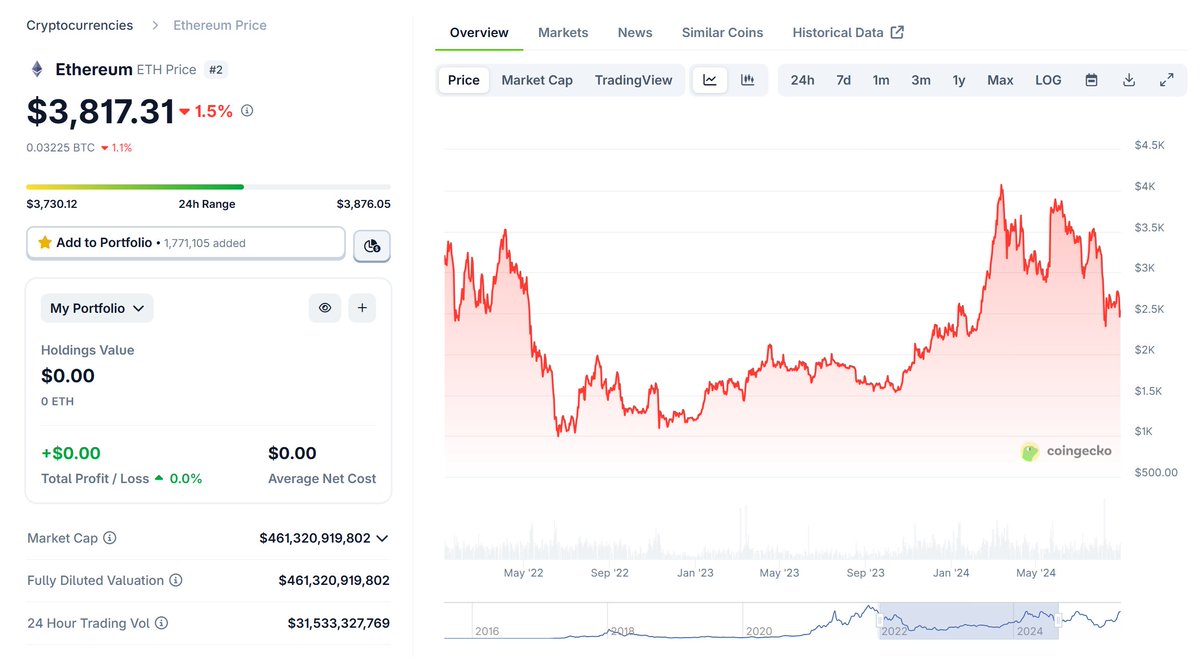

从另类资产变成主流资产的过程是漫长的,就这样,大家看着 ETH/BTC 汇率逐步跌到 0.02 以下,以太坊遭遇了第三次「大质疑」。

其实,全场都应该感谢那个男人,就是 Saylor,发明了伟大的微策略玩法。

企业先是买入比特币 / 以太坊,凭借这些手握资产增发股票和发行债务,进而买入更多的比特币 / 以太坊,继续发行更多的股票和借出更多的债券,然后买入更更多的比特币 / 以太坊。

微策略在比特币中获得的成功,给了以太坊社区灵感。

由 Consensys 领衔的圈内资本主导的 sharplink,以及由木头姐扶持的传统资金代表的 bitmine,开始争夺以太坊微策略龙头的位置。

它们以及一众模仿者,成功点燃了这次美股 - 加密货币的共振联动。

是的,没错,这一次又改变了以太坊的供需关系。

机构在大手笔真市价买入以太坊,而且和以前一样,LST 时代也同样起到了奠基效果,大量的 Staking 锁住了大量以太坊浮筹的流动性,自然成就了此时此刻币股联动的 FOMO。

当然,这同样离不开长期以来,以太坊留给圈内、传统资金的好印象。

V 神没有炫出豪车别墅,也没有站台山寨骗局,而是在持续思考技术如何影响以太坊的未来,例如 ZKVM,隐私,L1 简化等等。

甚至从来没有在推特上提及过 sbet 或者 bitmine 一次。

以太坊能被市场选中,能够迎来这个第 4 时代,就是以太坊和 V 神多年以来积累的商誉和口碑。