这就引出了第一个也是最重要的结论:

1.下一个千亿美元公司将与过去截然不同首先,科技的价值主要由独特的公司推动,而这些公司往往由独特的人创立。正因为它们的“独特性”,依赖模式匹配反而更容易让我们错过伟大的公司,而非发现它们。

如果一家公司从未经历过这样的事情,那么很难想象它的未来发展。你如何估算 1998 年谷歌的市场规模?又如何估算 2004 年 Meta 的市场规模?这根本是不可能的。

以目前最独特的人工智能公司 OpenAI 为例。它起初是一个非营利研究实验室,没有明确的技术愿景,创始团队还失去了联合创始人,治理结构复杂。然而,它却逐步迈向成为历史上最重要的公司之一。这简直是独特中的极致。

最成功的公司没有所谓的“公开可比对象”,它们是独一无二的。最大的公司往往开创了全新的类别,而这正是它们难以被发现的原因。

尼尔·梅塔 (Neil Mehta)将其定义为寻找“全球极少数能够创造人类所享受的大部分价值的创始人。”。

要开始了解一些数据,请查看自 1995 年以来成立的最大公司:

这些公司中的大多数要么开创了全新的行业,要么以极大的扩展力度重塑了行业,几乎等同于创造了自己的行业(例如特斯拉)。

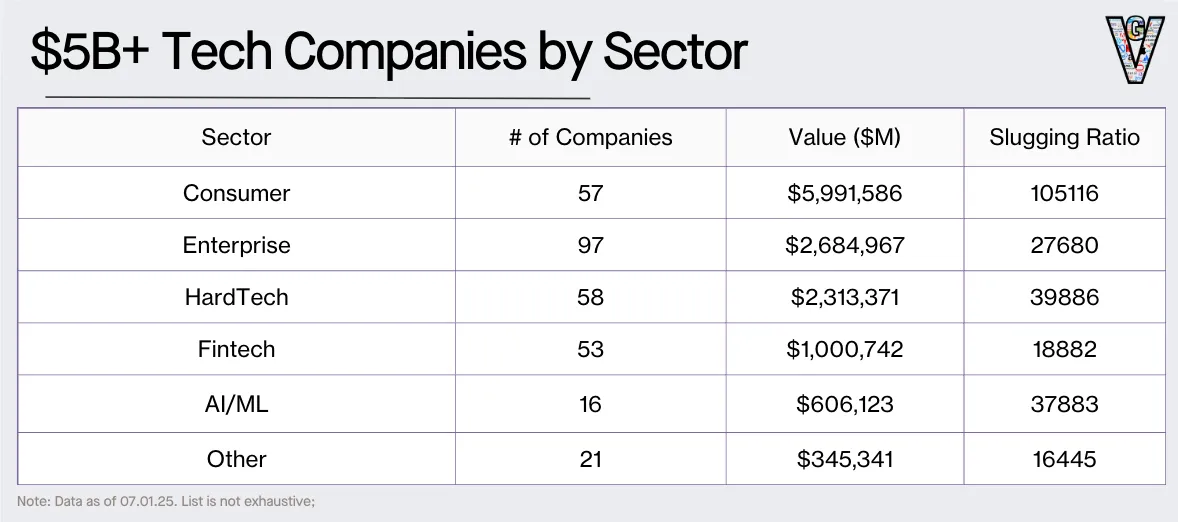

按类别查看数据可以得出以下结论:

2.明确你正在参与的游戏:是全垒打、满贯打,还是像《空中大灌篮》一样瞄准外太空的超级挑战如果我们回顾莫布森的基准利率理念,我认为我们需要一个不同的思维模型来投资这些不同的类别。

大部分价值是由消费品公司创造的(受幂律主导)。然而,企业软件公司的数量几乎是消费品公司的两倍。

为了更直观地展示这一点,我添加了一列“平均收益率”(Slugging Ratio),即“公司总价值/公司数量”比率,以了解不同行业中幂律分布的程度。

过去30年,消费品公司往往是由网络驱动的市场,具有真正的赢家通吃的格局。如果你恰好投资了其中一家巨头,唯一的错误往往就是低估了它们未来的规模。尤里·米尔纳以 100 亿美元投资 Facebook 就是个例子。

如果一家公司能够真正将网络效应融入其商业模式,其优势就会立即增加。

硬科技公司(即任何从事硬件制造的公司)拥有第二高的“平均收益率”,这主要是因为硬科技公司的生存难度更大。通常,这类公司需要更多的资本、花更长时间实现规模化、产品开发更具挑战性,同时更容易受到融资困境的影响,并且在颠覆现有巨头方面也更为困难。