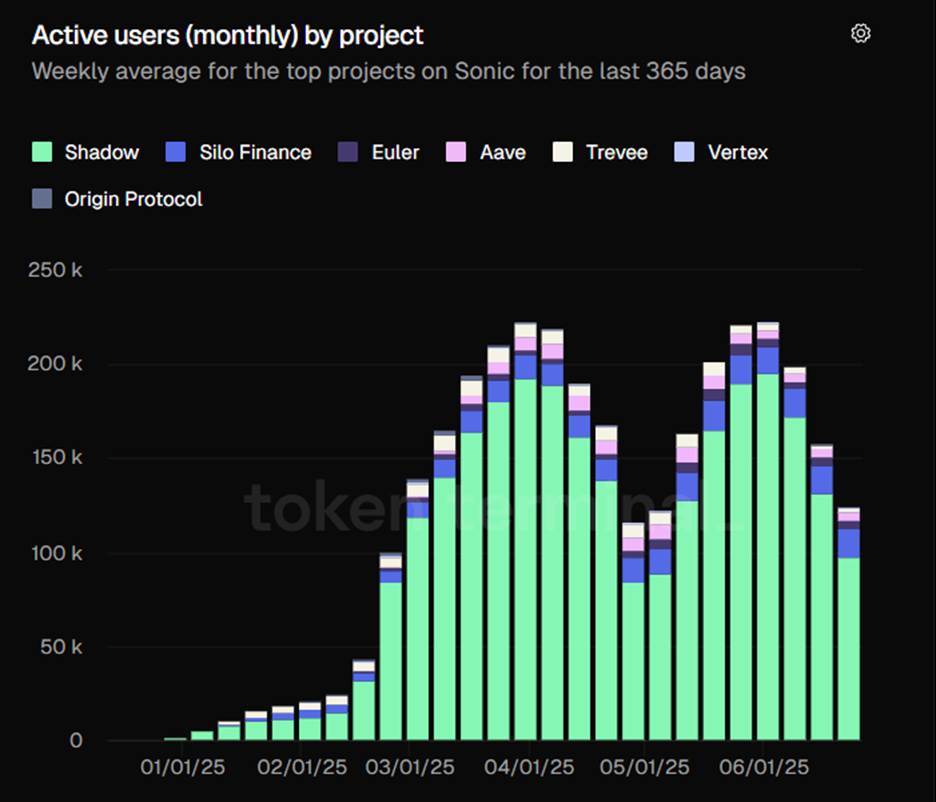

在高度用户活跃度和高速增长的交易体量双重驱动下,Shadow 成为 Sonic 生态中收入最高的协议,几乎是水到渠成的结果。

要知道,根据 Shadow 官方公布的数据显示,截止至目前:Shadow 已累计实现 3800+ 万美元手续费收益以及 1800+ 万美元平台收益,Sonic 平台上 86% 的收入来自 Shadow。

而若站在 30 天项目收入 / 市值比例角度,Shadow 更是凭借更小市值、更高收入优势冲向榜首,超出第二名 Pharaoh 约10.22%,甚至超过 Raydium、PancakeSwap、Aerodrome 等知名协议,成为能够与以太坊、Solana、Tron 和 Hyperliquid 等成熟网络并驾齐驱的项目。

对于协议收入,Shadow 团队表示 95 - 100% 将用于反哺生态,推动协议朝着更加健康可持续发展方向高速迈进。

在链上流动性趋于枯竭、用户注意力更为分散的本轮周期,为什么 Shadow 仍然获得了成功?

基于 ve(3,3) 实现重要创新, x(3,3) 作为答案出现在更多人的视线之中。

x(3,3) 模型:脱胎于 ve(3,3),DeFi 流动性激励终极进化Crypto 发展至今,很多人都抱有一种观念:Crypto 项目的竞争最终都会落脚于经济模型设计优劣的比较,DeFi 项目尤甚。

对于 DEX 而言,围绕交易者、流动性提供者 LP 和代币持有者三大交易平台核心角色,如何实现三者之间更好的激励平衡,是其正向可持续发展所需面对的核心问题。

自 DeFi Summer 伊始至今,围绕 DEX「不可能三角」,DeFi 赛道也历经多轮迭代。

最初的 1.0 版本以我们非常熟悉的 Uniswap 为典型代表,在 DeFI 荒蛮初期凭借 AMM 迅速崛起,但由于更关注交易者与 LPs 的利益,而忽略代币持有者权益,导致 Uniswap 在当时遭受到了 包括 SushiSwap 在内的吸血鬼攻击。

而到了 2.0 版本,则以 Andre Cronje 提出的 ve(3,3) 模型为代表,该模型旨在将 Curve 的 veCRV 和 Olympus 的 (3,3) 模型结合,拥有非常鲜明的特征:代币发行量根据锁仓代币数量进行调整;更长锁仓时间产生更高 APR,从而激励长期锁仓;ve 代币的持有比例随著发行量调整而变化;锁仓代币的持有者可以将其仓位转换为 NFT,在二级市场交易。

理论上来说,ve(3,3) 进一步照顾到了代币持有者权益,使得交易者、LP 和代币持有者这个三角更为稳固,但在具体实践过程中,ve(3,3) 模型的局限也愈发凸显:

一方面,缺乏退出的灵活性,用户必须将代币锁定一段时间(最长可达 4 年);另一方面,奖励分配主要基于用户的锁仓时间和投票权,且核心是通过 rebase 机制重新调整锁仓部位权重,未能有效保护长期持有者免受通胀影响;且 veToken 是不可转让且不流通的治理代币,限制了用户的资本效率。