过去两年,以太坊叙事一度陷入「空转」质疑。从合并后质押收益未显著提升,到 Layer 2 生态碎片化、Gas 费居高不下,再到 dYdX、Celestia 等项目主动外迁,市场对 ETH 的预期曾跌至低谷。

但现实是:ETH 从未离场,反而成为与制度性叙事绑定最深的核心资产。其底层支撑在于三个维度的深度制度协同:

RWA 核心枢纽地位确立

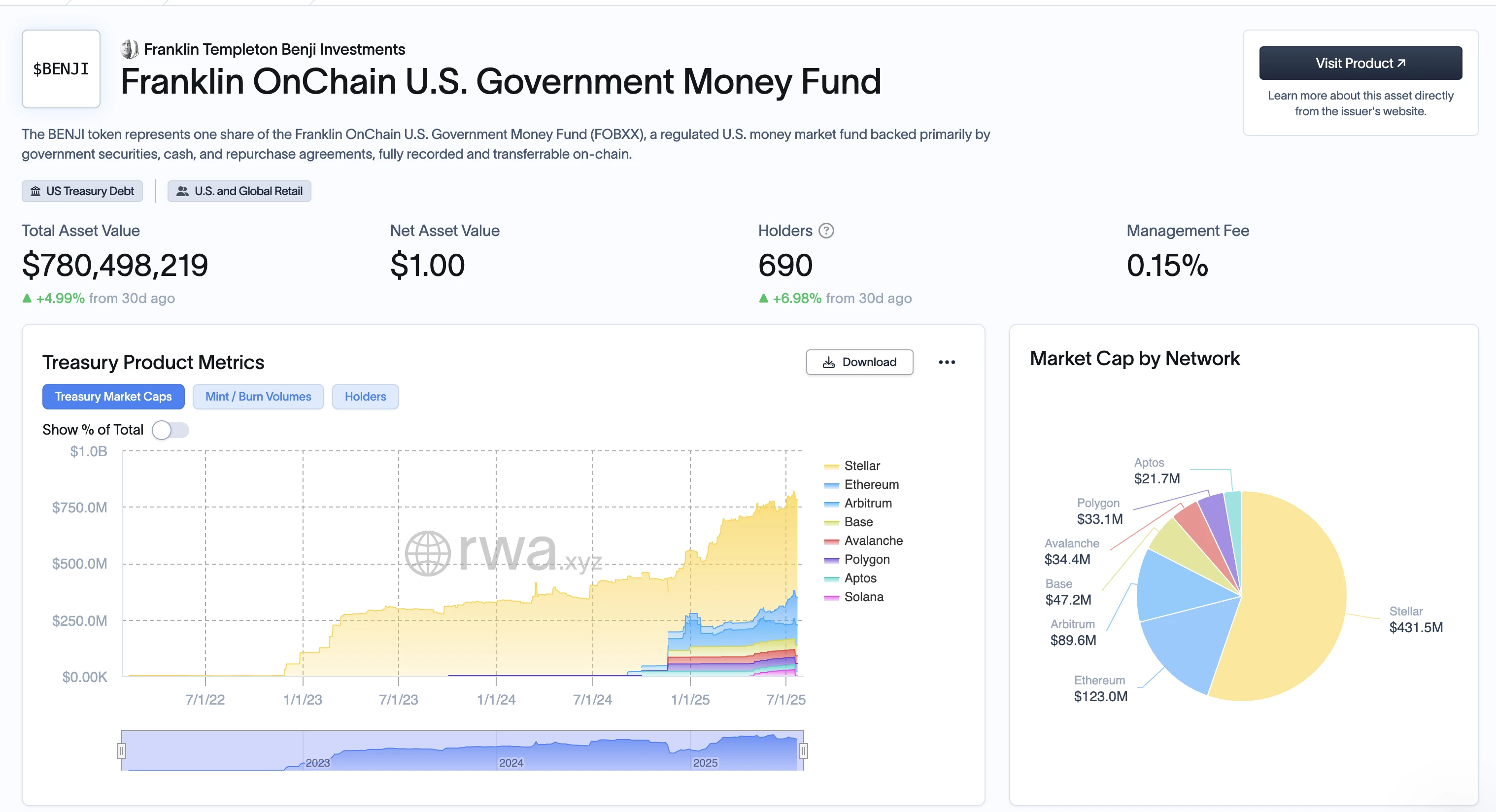

当前链上发行的 RWA 总量超 40 亿美元,其中逾七成发生在以太坊主网及其 L2 网络。包括 BlackRock 的 BUIDL、Franklin Templeton 的 BENJI、Ondo 的 USDY、Maple 的现金基金等核心产品,均以 ETH 为关键挂钩层或流动性媒介(如 WETH)。RWA 规模越大,ETH 越不可或缺。

现货 ETF 与稳定币政策的锚定资产

《GENIUS 法案》通过后,Circle、Paxos 等稳定币发行方明确将「链上储备透明度」与「短期美债质押结构」作为核心诉求。Circle 最新资产配置中,WETH 占比已升至 6.7% 。同时,灰度、VanEck 等机构加速推进以太坊现货 ETF 产品筹备。继 BTC 之后,ETH 极可能成为下一个 ETF 焦点。

链上锁仓与开发者生态仍处绝对优势

截至 7 月 22 日,以太坊主网及 L2 网络总 TVL 高达 1100 亿美元,占全球加密 TVL 的 61% 。ETH 开发者月活稳定在 5 万人次以上,分别是 Solana 的 4 倍和其他 L1 的 8 倍以上。这意味着,无论市场叙事如何变化,ETH 作为链上资产治理、价值沉淀与流动分发的「主金融层」,其制度基础和生态粘性短期内难以撼动。

价格方面,ETH 已逼近 4000 美元关口。伴随 BTC 突破并稳定在 120, 000 美元上方,ETH 重新点燃市场预期的过程,并不是新故事的制造,而是对旧价值的重新发现。

SOL :链上原生消费力,爆发力背后的资本逻辑相较于以太坊的「金融中枢」定位,Solana 更似高频场景中的消费基础设施。其叙事已从「技术参数最优链」成功转型为「链上原生爆款制造机」,并在 2024-2025 年迎来结构性突破。

MemeCoin 的本土市场,而非二级转场:

在本轮「加密消费品」热潮中,Solana 链上涌现的 MemeCoin 数量与流动性创历史新高。行情数据显示,截至 7 月 22 日,Solana 上市值最高的 Meme 项目 BONK 达 26.7 亿美元,紧随其后的是 PENGU(23.2 亿美元)和 TRUMP(22 亿美元),三者市值总和已超越 Dogecoin。凭借 Solana 极低的 Gas 费与高 TPS,这些项目形成了「低成本实验 → 社群驱动 FOMO → 高频交易刺激」的快速闭环。在 Solana 上,Meme 已成为链上用户的原生消费行为。

资本押注「链上活跃度」,而非技术路线: