更宏观地看,目前无论是Backed、Robinhood 还是 Kraken,其代币化股票方案都没有实现真正意义上的全球合规覆盖,而更多是一种“区域套利 +法律缝隙内操作”的策略。这种状况的根本原因在于全球各国对证券性质的界定存在显著差异。以美国为例,SEC 仍将“任何基于现实股权价值锚定的代币”视为证券,其发行必须满足 Howey Test 或通过 Reg A / Reg D 等合规豁免。而欧盟则相对宽松,允许部分基于衍生品结构的代币存在于 MTF 或 DLT Pilot Regime 管辖下进行交易;至于瑞士、列支敦士登等国家,更是以沙盒监管和双重登记制度吸引项目方进行试点发行。这种监管碎片化造成了极大的制度套利空间,也让代币化股票的落地呈现出“区域合规、全球灰区”的局面。

在这种复杂背景下,未来股票代币化真正能够实现规模化落地,必然依赖三方面的突破。首先是监管认知的统一与豁免通道的建立,需要像欧盟MiCA、英国 FCA 沙盒、香港 VASP 等制度一样,为代币化证券设计出一套合法、可复制的合规模板;其次是链上基础设施对合规模块的原生支持,包括 KYC 模块、白名单转账、链上审计追踪等工具的标准化,以使合规证券能够真正嵌入 DeFi 体系,而非成为流动性孤岛;第三则是机构参与者的入场,尤其是托管银行、审计所、券商等金融中介的协同配合,从而解决资产真实性与赎回机制可信度的问题。

可以说,合规机制并不是股票代币化的附属问题,而是其成败的关键变量。无论项目多么去中心化,其根基仍然建立在“现实资产是否可信映射”的逻辑之上;而这背后的核心问题,始终是法律框架能否接纳新范式的存在。正因如此,我们在研究代币化股票时,不能仅关注机制创新和技术架构,更应理解制度演进的边界与妥协,在监管现实与链上理想之间,找到一条能走得通的中间路径。

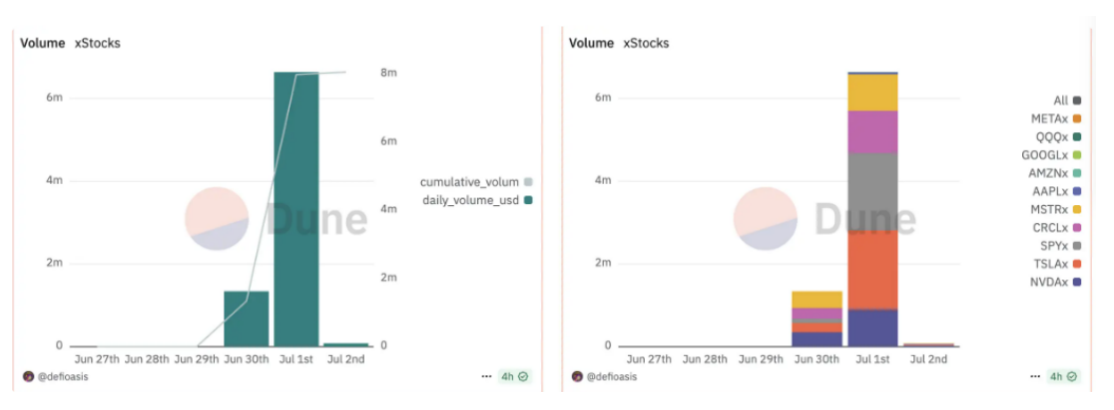

四、市场分析与未来展望全球RWA(现实世界资产)上链总量约 178 亿美元,股票类资产仅为 1543 万美元,仅占总规模 0.09% 。不过代币化股票半年增长超 3 倍,2024 年 7 月至 2025 年 3 月,从 5000 万美元涨至 ~1.5 亿美元 。

当我们重新审视代币化股票这一赛道的实际表现时,不难发现它既拥有极强的概念吸引力,也面临极其复杂的现实落地门槛。从理论逻辑上看,股票代币化具有明显的结构性优势:一方面,它将最具价值与认知基础的现实资产映射到链上,为加密生态带来了真实世界的信用锚;另一方面,它通过智能合约实现交易自动化、结算实时化,颠覆了传统证券市场依赖中心化清算所与T+2 周期的根本逻辑,释放了极高的系统效率。然而,在实际操作中,这些优势尚未转化为规模性 adoption,反而长期处于“机制成立、场景缺失、流动性干涸”的尴尬状态。这也迫使我们进一步思考:什么才是股票代币化真正的增长引擎?其在未来市场中是否可能像稳定币或链上债券一样成为加密金融的核心资产类别?