(图源:consensys )

借款人是需要资金的机构,比如加密交易公司,用数字资产如比特币(BTC)或以太坊(ETH)抵押,借入稳定币 USDC;这些机构往往需要快速获取流动性,但传统金融体系的审批流程过于冗长,难以满足其需求。

放贷人提供流动性,例如存入 USDC 或 ETH,赚取利息;也就是DeFi产品里常见的 LP。对 LP 而言,Maple 的吸引力在于其较高的年化收益率(APY)和透明的资金管理机制。

池委托人是专业团队,负责评估借款人信用,确保贷款安全;为了降低 LP 的风险,Maple 允许池子委托人对借款人进行严格的筛选,并实时监控贷款表现。

质押者持有 SYRUP 代币,质押以分担风险并分享奖励。如果贷款违约,他们的 SYRUP 可被用来弥补损失,同时在没有发生问题时,也获得平台发放的额外奖励。

因此,一个简单的流程可以是:借款人提出借款需求,池委托人对资质进行审核,放贷人供资,质押者担保,智能合约自动执行放款和还款,收益按上述不同角色定位进行分配。

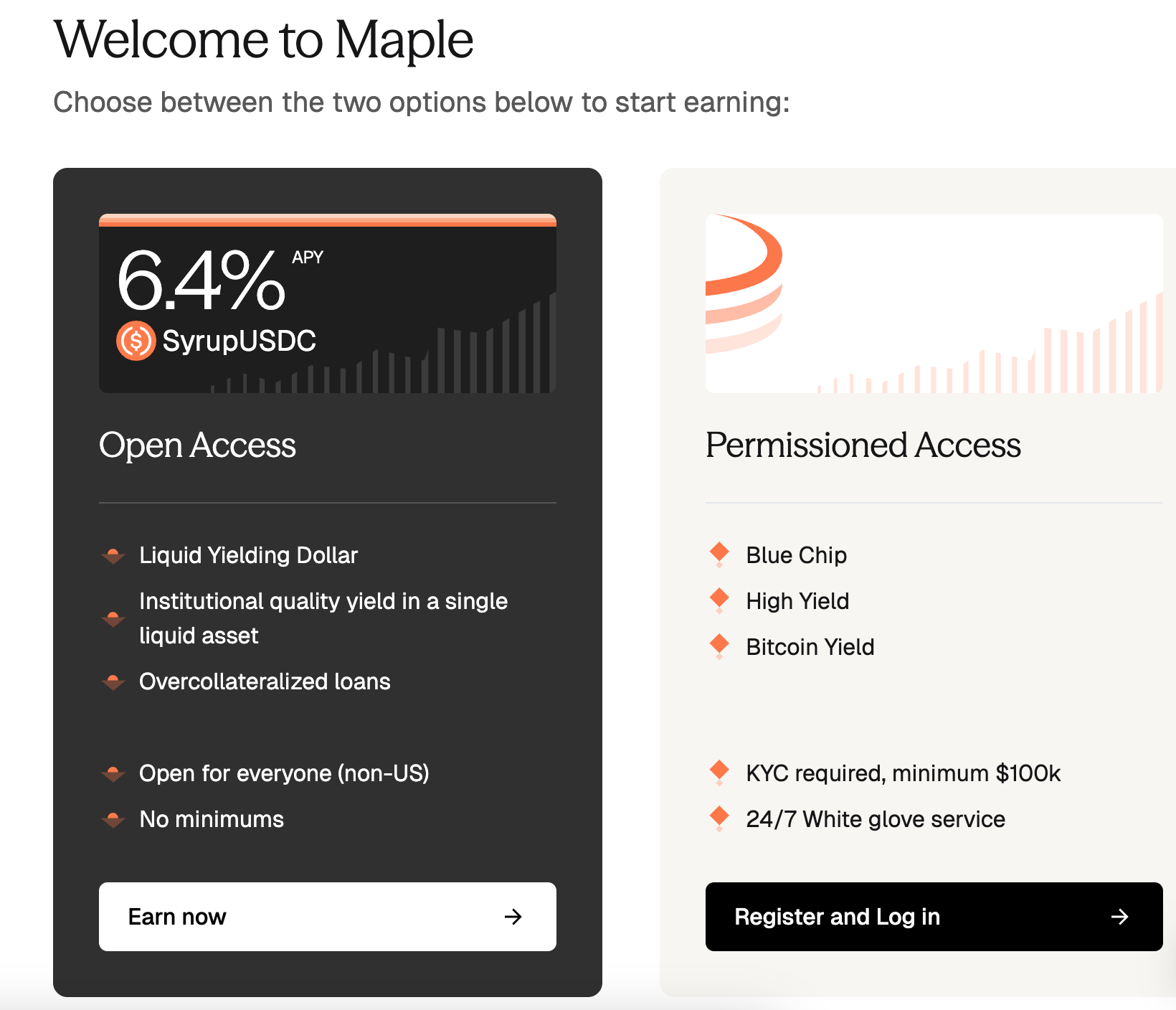

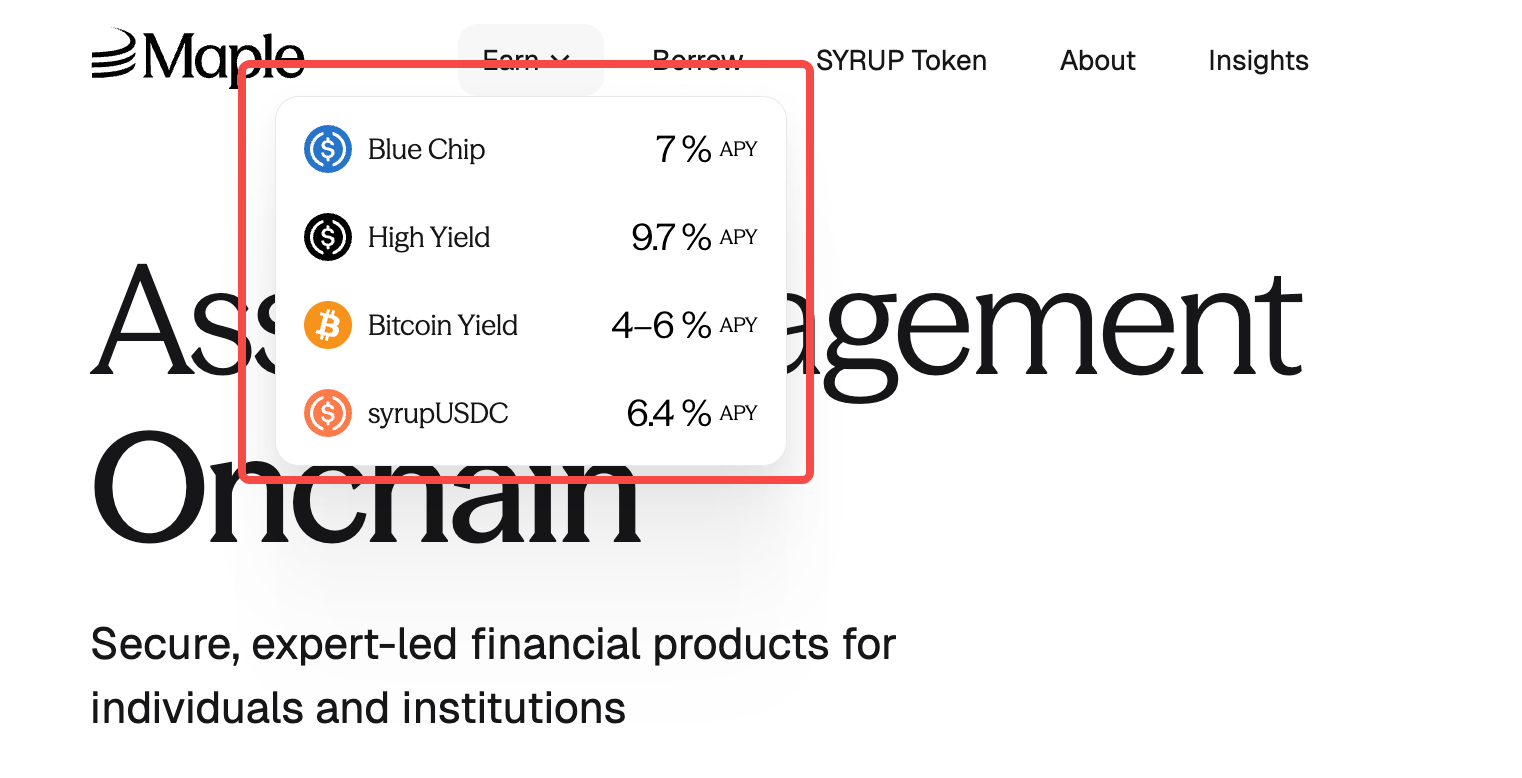

在借贷产品上,Maple 分为“开放访问”和“许可访问”两类。

开放访问包括 SyrupUSDC,提供 6.4% 年化收益率(APY),适合个人和小型机构投资。SyrupUSDC 是一种基于 USDC 的收益产品,资金进入流动池,投资于超额抵押贷款(借款人需提供超出贷款价值 50% 的资产),无最低金额,强调流动性和稳定性。

许可访问面向机构客户,包含 Blue Chip(7% APY)、High Yield(9.7% APY)和 Bitcoin Yield(4-6% APY),需 KYC 认证,最低 10 万美元起投,提供 24/7 白手套服务。

这里的白手套服务是一种高端定制支持,类似私人银行的专属顾问,机构客户可享受全天候一对一协助,包括贷款方案设计、资金管理建议和紧急问题解决。

而 Blue Chip 投资高信用评级贷款,类似传统“蓝筹股”,风险低;High Yield 聚焦高风险高回报贷款组合;Bitcoin Yield 利用 BTC 抵押,让持有者赚被动收入。

借贷机制是 Maple 的核心亮点。但借贷业务一开始的路并没有这么顺利。

2022 年,DeFi 行业遭遇“黑色风暴”:Terra 崩盘、三箭资本破产,让许多 DeFi 平台陷入流动性危机,Maple 也不例外。

早期,Maple 采用部分抵押模式,即申请借款时不需要足额的抵押金额,仅凭借款人的声誉进行评估,风险较高,在面对黑天鹅事件时则更加脆弱,资管规模曾一度缩水至 2 亿美元;在某些特定的时间里,其部分抵押模式导致违约率飙升至 5%以上。