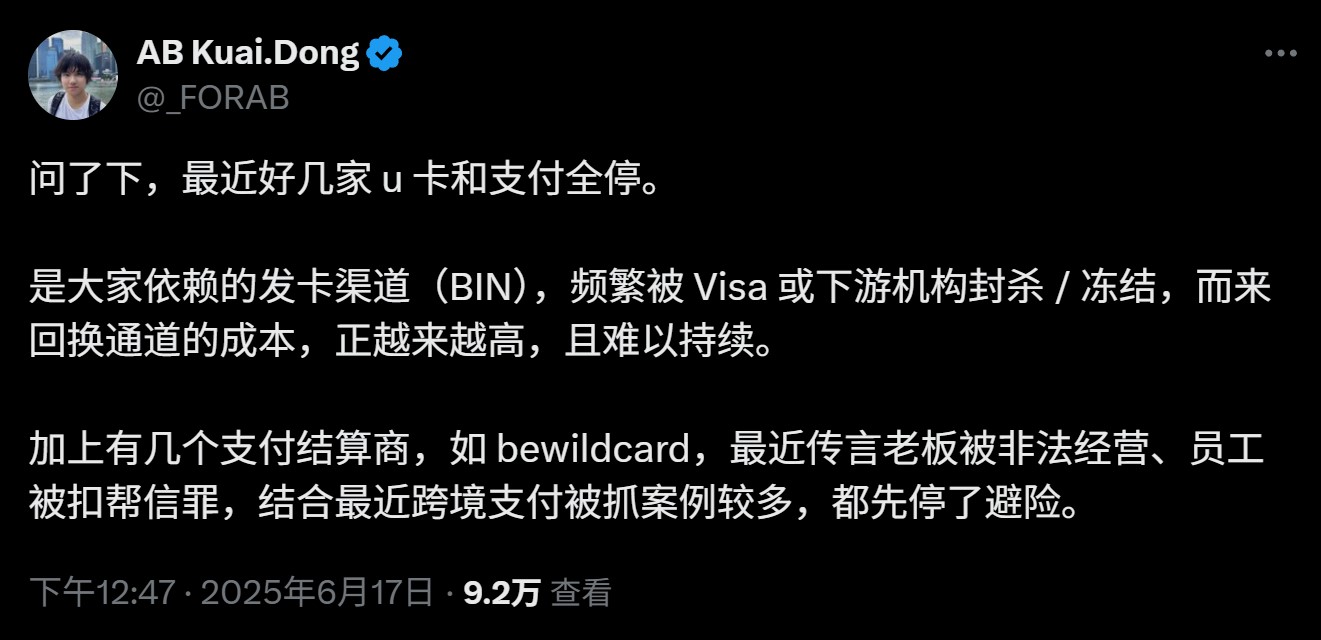

更现实的问题在于,U 卡业务本身天然面临被电诈团伙滥用的高风险场景,而项目方并不像交易所那样有「手续费」等内生现金流业务作为缓冲,反而要直接承接 C 端用户的潜在损失和监管义务。

在这类模式下,监管层面一旦发生事故,卡组织与上游银行通常会将所有 AML(反洗钱)罚金转嫁给项目方,轻则扣除保证金,重则直接中止合作——而中介服务商、支付通道商只负责收服务费与过路费,从不承担实质性风险,这也解释了为何大量 U 卡项目撑不过一年半载。

所以 Infini 创始人关于「99% 的时间和成本投入,带来 0 收入」的自述,并非夸张,在这个链条里,大头确实被发卡机构吃掉,项目方只是微利苦撑,真正盈利需要建立在巨额交易流水 + 资产沉淀 + 高频消费场景之上,但与此同时,合规和运维成本也会随业务放大而指数级增长。

而且该判断本身也隐含着一个前提——即项目方始终处于供应链末端,受限于其作为「二级运营商」的定位,无法介入上游,这也说明 Infini 等 U 卡难以为继并非行业宿命,而是路径选择问题:

真正想突破盈利瓶颈的项目,需要向上走、走进账户系统、走进合规层,而非仅依 Interlace 等 BIN Sponsor 提供的二手甚至三手、四手能力。

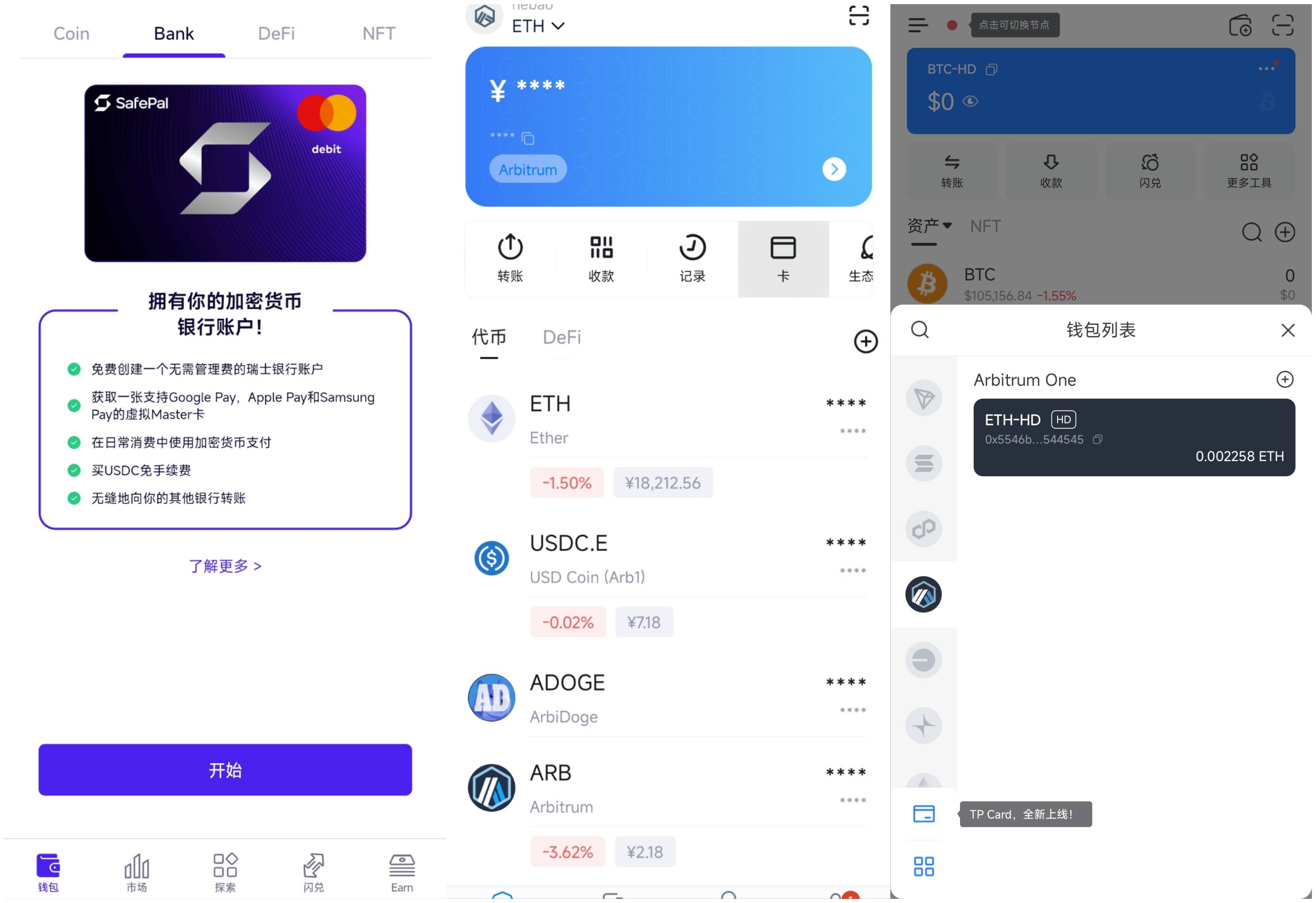

事实上,目前市面上仍在提供类似服务的项目,都已不是做「链上导流 + 链下拼接」的纯 U 卡产品,以 SafePal、imToken、TokenPocket 为例,这三家背后都是基于瑞士银行 Fiat24,可以说同宗同源,只是集成路径与入口策略有所不同:

-

SafePal 兼顾个人银行账户 + 联名万事达卡服务,将 Bank 服务放在一级入口的一级页面;

-

imToken 作为 Fiat24 合作伙伴以万事达卡服务为主,功能性相比 SafePal 隐藏了银行账户服务,但也将「卡」放在一级入口内;

-

TokenPocket 更为隐晦,服务入口埋在二级入口中,也以万事达卡服务为主,且安卓系统需下载 Google Play 版本才能启用;

从左至右,依次为:SafePal「Bank」页面、imToken Card 入口、TP Card 入口

尤其是像 SafePal 这种通过战略投资 Fiat24 直接切入发卡与账户层级,不再是链条末端的「二道贩子」,从根本上减少了中间环节的摩擦与费用,就能将这一优势回馈给用户,提供诸如免开户费、出入金 0 手续费等优惠政策。

不过对钱包 / 交易所而言,U 卡类服务本身就非主营业务,仅是 Web3 托管 / 非托管业务的一个加分项——能导流引客,以及做用户的长期忠诚度和后续的 AUM,从这个角度看的话,短期不赚钱甚至亏钱都是可以接受的。