举个例子:如果 Coinbase 明天搬到迪拜,基于其 2024 年 13 亿美元的净收入,理论上仅税收一项每年就能节省超过 2.5 亿美元。

但只有真正能够在迪拜运营,迁址的数学原理才有效。

这正是阿联酋监管策略的相关性所在——不是因为它特别创新,而是因为它提供了其他司法管辖区所缺乏的法律确定性。

迪拜的虚拟资产监管局(VARA)已为币安、Bybit、OKX、Crypto.com 和 Bitpanda 颁发了牌照。这些公司都能在清晰的规则下合法运营,这在加密货币行业中出奇地罕见。

监管套利VARA 代表了一种不同的加密货币监管方式:合作而非对抗。与其将加密货币公司视为潜在罪犯,VARA 与它们合作建立合规框架。

这与美国形成鲜明对比,美国的监管机构往往通过执法行动而非指导意见进行沟通。证券交易委员会(SEC)多年来一直在诉讼中争论某些加密资产是否属于证券,而 VARA 只是简单地定义了类别和许可要求。

实际结果如何?大型加密货币公司可以在迪拜获得法律上的确定性,而其竞争对手则在更大的市场中应对监管不确定性。

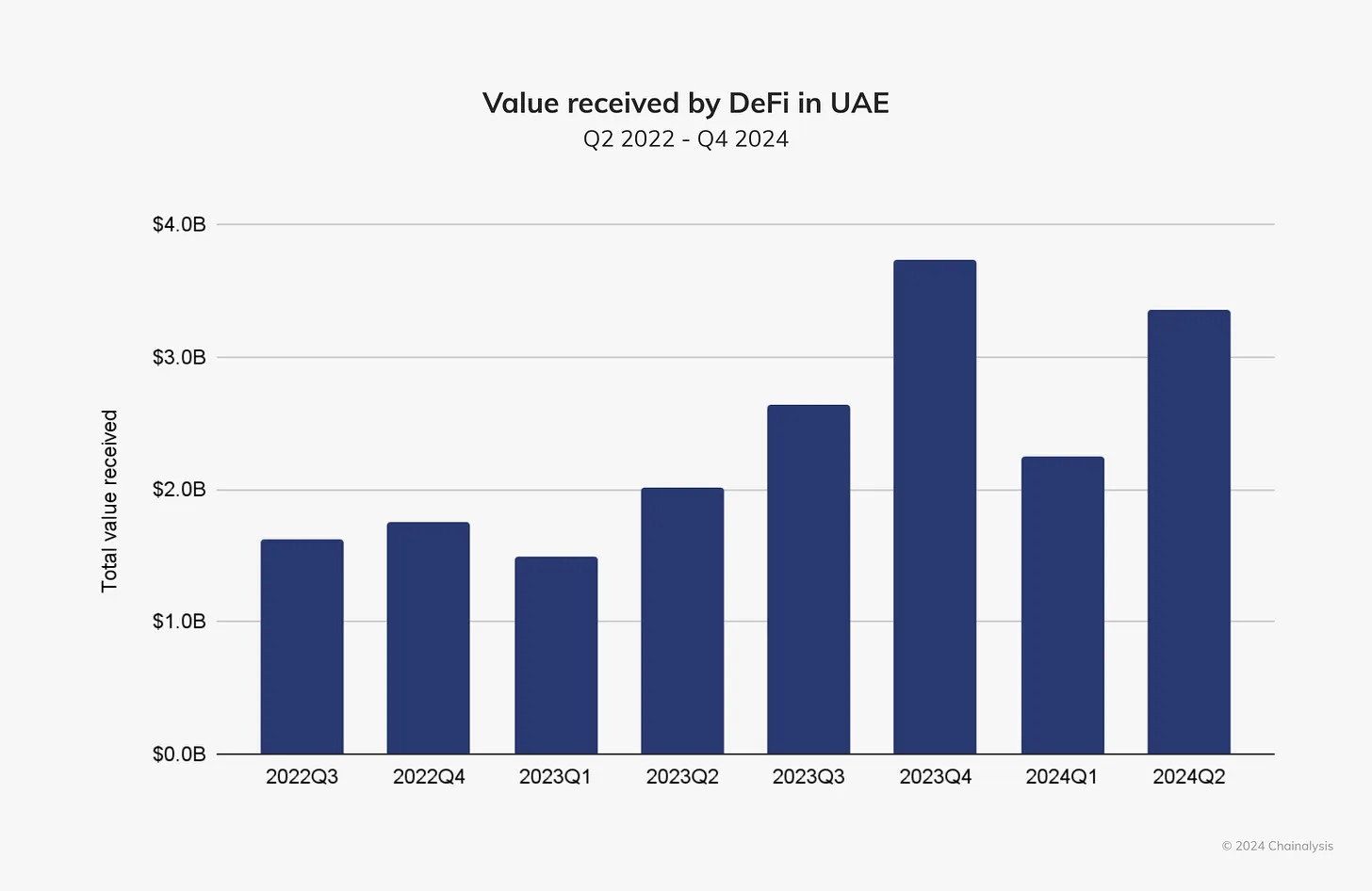

截至 2024 年,迪拜拥有超过 700 家区块链公司。阿联酋在中东和北非地区的加密货币交易量排名第三,去中心化金融(DeFi)活动增长了 74%。

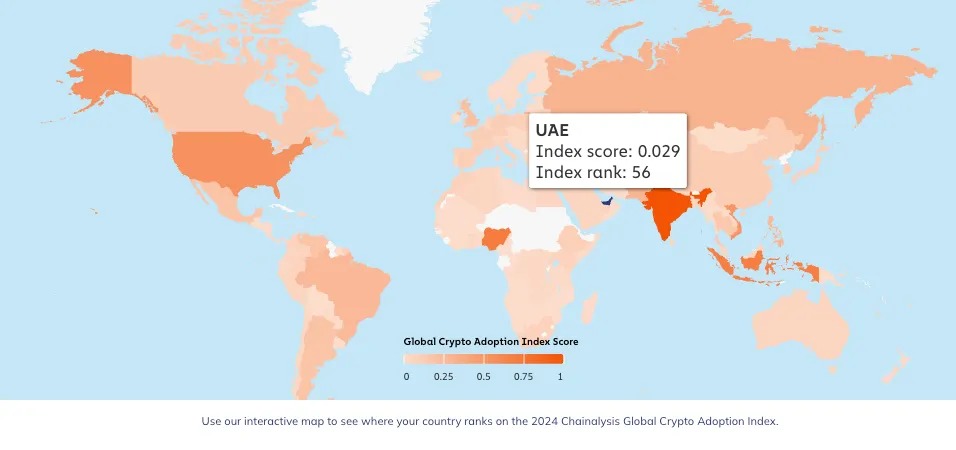

然而,根据 Chainalysis 2024 年报告,阿联酋在全球加密货币采用率中仅排第 56 位,而美国排名第 4。

美国每年处理 1.3 万亿美元的加密货币交易——是阿联酋交易量的 40 多倍。

美国公司在加密货币开发中占据主导地位,全球 19% 的加密货币开发者在美国,而阿联酋的份额微乎其微。

财富集中也反映了类似的故事。

全球 17 位加密货币亿万富翁的总财富为 930 亿美元,其中大多数在美国,包括 Chris Larsen(Ripple)、Brian Armstrong(Coinbase)和 Michael Saylor(MicroStrategy)。

而阿联酋的贡献主要来自赵长鹏。

阿联酋为加密货币业务建立了令人印象深刻的基础设施,但核心创新仍在其他地方发生?

稳定币主权实验阿联酋的稳定币战略既展现了其发展方式中的机遇,也蕴含着矛盾。阿联酋央行批准了首个由阿联酋迪拉姆(AED)支持的稳定币 AE Coin,从而在阿联酋货币与全球加密货币市场之间架起了一座桥梁。

更具争议性的是,阿布扎比的 MGX 基金使用唐纳德·特朗普的 USD1 稳定币对其 20 亿美元的币安投资。这一选择凸显了阿联酋的策略:通过与掌权者合作保持中立。

这种务实的做法引发了关于阿联酋长期定位的疑问。围绕政治关联资产构建金融基础设施可能带来短期优势,但也可能造成长期依赖。