香港金管局计划在 2025 年发布关于真实世界资产(RWA)代币化的操作指引,推动包括债券、房地产和大宗商品等传统资产的链上代币化进程。通过智能合约技术,实现自动分红、利息分配等功能,香港致力于构建融合传统金融与区块链技术的创新生态,为 Web3.0 的发展开辟更广阔的应用空间。在香港的监管架构下,稳定币的发行将呈现多币种、多场景的繁荣发展态势,进一步巩固香港作为科技金融枢纽的地位。

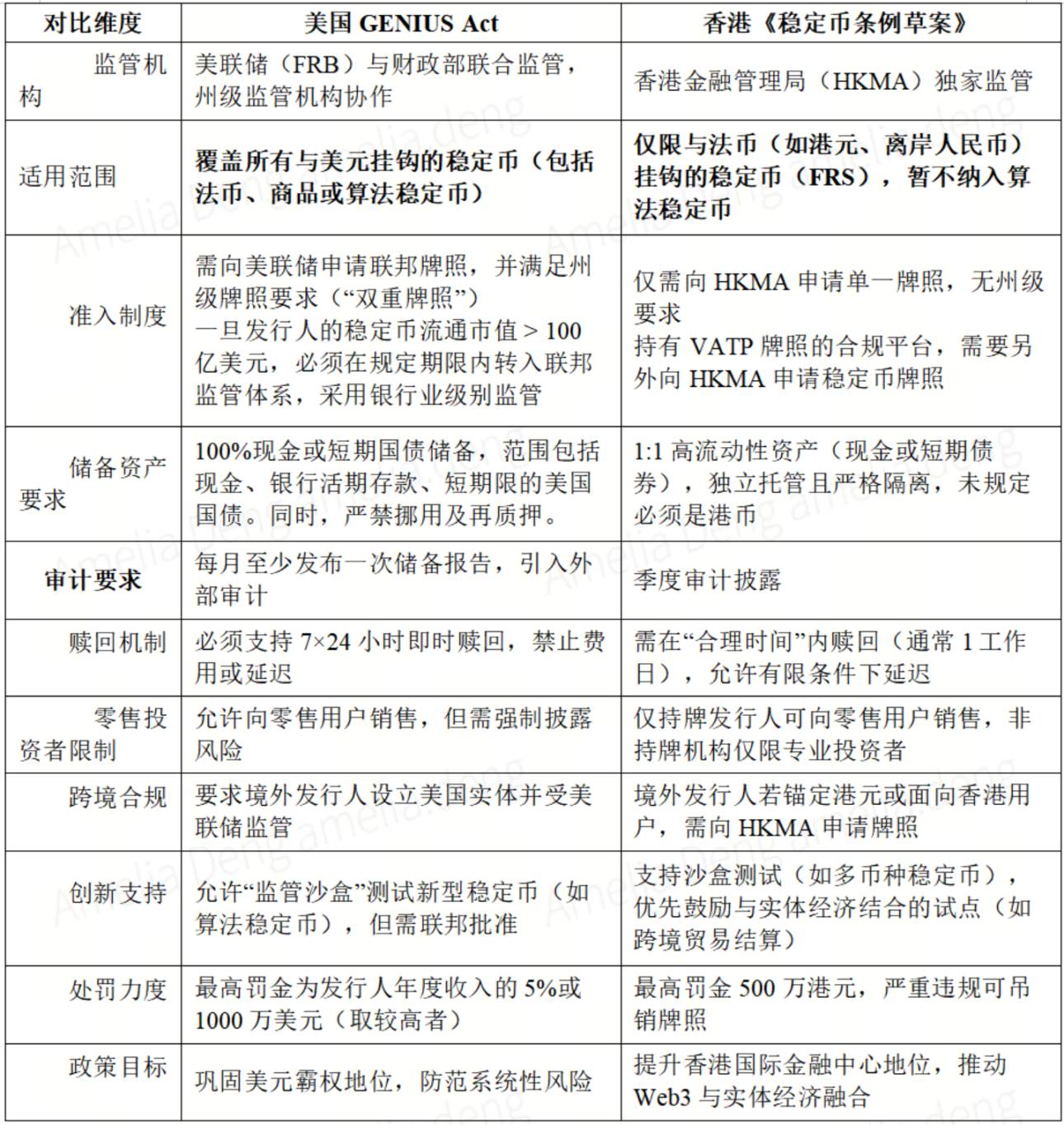

香港《稳定币条例草案》虽借鉴美国监管逻辑,但在实施细节上呈现显著差异(见表 1):

表 1:美港稳定币监管框架对比

三、监管竞合下的全球稳定币格局演进(一)美元稳定币的全球储备货币强化效应

在《GENIUS 法案》确立的监管框架下,支付型稳定币必须以美国国债作为储备资产,这一规定赋予了美元稳定币超越数字货币范畴的战略意义。本质上,这类稳定币已成为美国国债的新型分销渠道,在全球范围内构建了一个独特的资金循环体系:当全球用户购买以美元计价的稳定币时,发行机构需将相应资金配置为美债资产,这不仅实现了资金向美国财政部的回流,更在无形中强化了美元的全球使用广度。这一机制可视为美元金融基础设施的全球化延伸。

从国际结算的角度观察,稳定币的出现标志着美元清算体系的范式转变。传统模式下,美元跨境流动高度依赖 SWIFT 等银行间结算网络,而基于区块链的稳定币则以「链上美元」的形式,直接嵌入各类兼容的分布式支付系统。这种技术突破使得美元结算能力不再局限于传统金融机构。这不仅拓展了美元的国际使用场景,更代表着美元结算主权在数字时代的现代化升级,进一步巩固了其在全球货币体系中的核心地位。

(二)香港与新加坡的亚洲监管协调挑战

尽管香港率先建立稳定币牌照制度,但新加坡金管局(MAS)同期推出的「稳定币沙盒」允许实验性发行与现有法币挂钩的代币。两地监管套利可能引发发行商「监管选址」行为,需通过东盟金融监管论坛建立统一的储备审计标准和反洗钱信息共享机制。

香港与新加坡在稳定币监管政策上虽目标相近,但实施路径呈现显著差异。香港采取审慎收紧的监管思路,金管局计划建立法定稳定币牌照制度,将稳定币定位为「虚拟银行替代品」,并严格遵循传统金融监管框架。相比之下,新加坡则秉持实验性监管理念,允许数字代币与法币挂钩的创新试点,为技术及商业模式创新保留弹性空间,整体采取容错试错的监管态度。

这种监管差异可能导致发行机构选择性注册以规避严格审查,或利用监管标准差异进行套利操作,从而削弱法币挂钩机制的审核效力。从长期来看,若缺乏协调,这种分化可能破坏监管公平性与政策一致性,甚至引发区域监管竞次风险,使两地陷入内耗式竞争。此外,监管标准的不统一可能削弱亚洲在全球稳定币体系中的话语权,进而影响香港和新加坡作为国际金融中心的竞争力。