这一模式的核心在于低成本融资和高回报资产的结合。通过可转换债券以近乎零成本借钱,买入波动性强但长期看涨的比特币,再利用市场对加密货币的热情放大估值。

这种玩法不仅改变了 MicroStrategy 的资产结构,也为其他美股公司提供了教科书式的范本。

SharpLink,借壳之意不在酒SharpLink Gaming(SBET)把上述玩法优化了一下,用的资产是以太坊(ETH)而非比特币。

但这背后,还有币圈力量与资本市场的巧妙结合。

它的玩法也可以用“借壳”来概括,核心在于利用上市公司的“壳”和加密叙事,快速放大估值泡沫。

SharpLink 原本是一家挣扎在纳斯达克退市边缘的小公司,股价一度低于 1 美元,股东权益不足 250 万美元,合规压力巨大。

但它有一个杀手锏——纳斯达克的上市身份。

这个“壳”吸引了币圈巨头的目光:以太坊联合创始人 Joe Lubin 领导的 ConsenSys。

2025 年 5 月,ConsenSys 联合多家加密领域风投公司(如 ParaFi Capital、Pantera Capital),通过一笔 4.25 亿美元的 PIPE(私募股权融资),主导了对 SharpLink 的收购。

他们发行了 6910 万股新股(每股 6.15 美元),迅速拿下 SharpLink 超过 90%的控制权,省去了 IPO 或 SPAC 的繁琐流程。Joe Lubin 被任命为董事会主席,ConsenSys 明确表示将与 SharpLink 合作,探索“以太坊金库策略”。

有人说这是 ETH 版本的微策略,但实际上玩法更精妙。

这笔交易的真正目的并非改善 SharpLink 这家公司的博彩业务,而是它成为币圈进入资本市场的桥头堡。

ConsenSys 计划用这 4.25 亿美元购入约 163,000 枚 ETH,包装成“以太坊版 MicroStrategy”,并宣称 ETH 是“数字储备资产”。

资本市场是讲“故事溢价”的,这一叙事不仅吸引了投机资金,还为无法直接持有 ETH 的机构投资者提供了一个“公开 ETH 代理”。

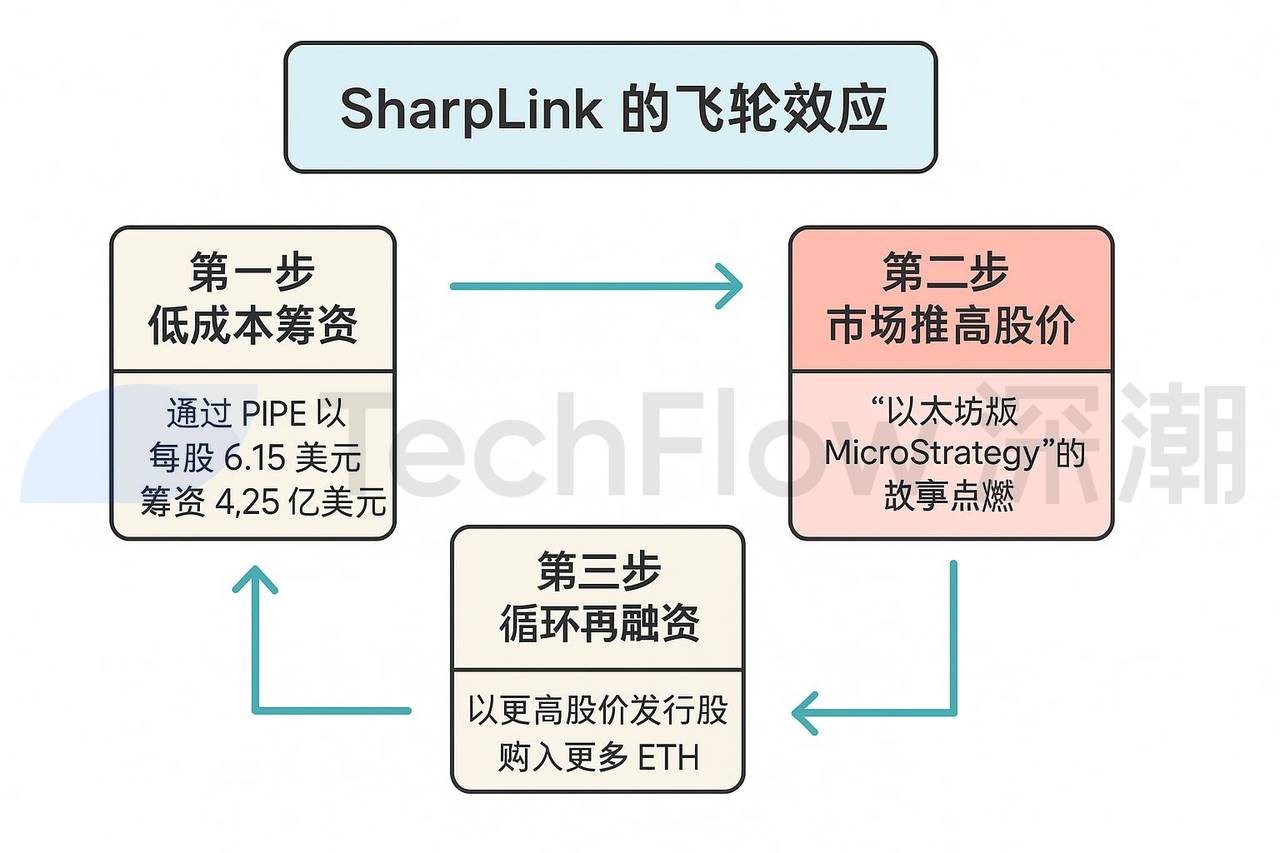

买币只是第一步,SharpLink 真正的“魔法”在于飞轮效应。它的操作可以拆解为三步循环:

第一步,低成本筹资。

SharpLink 通过 PIPE 以每股 6.15 美元的价格筹集 4.25 亿美元,相比 IPO 或 SPAC,这种方式无需繁琐的路演和监管流程,成本更低。

第二步,市场热情推高股价。

投资者被“以太坊版 MicroStrategy”的故事点燃,股价迅速飙升。市场对 SharpLink 股票的热情远超其资产价值,投资者愿意支付远高于其 ETH 持仓净值的价格,这种“心理溢价”让 SharpLink 的市值迅速膨胀。

SharpLink 还计划将这些 ETH 代币质押,锁定在以太坊网络中,还能赚取 3%-5% 的年化收益。