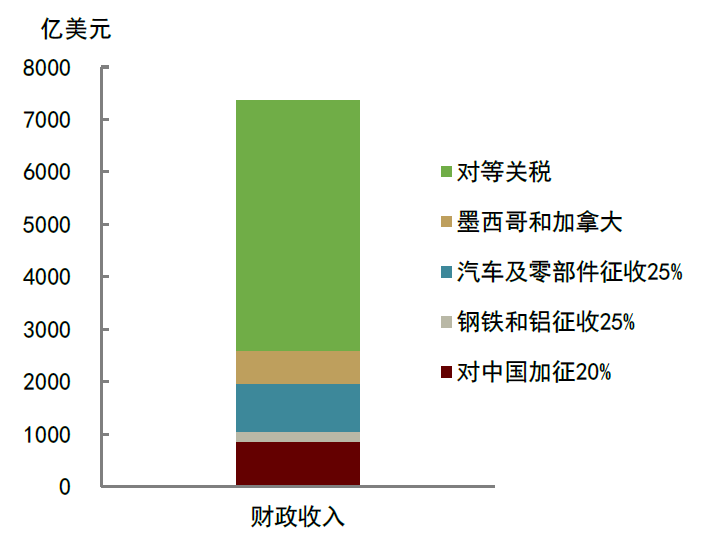

我们的计算显示,在之前的关税基础上,再叠加对等关税,或将推高美国PCE通胀1.9个百分点,增加美国财政收入7374亿美元,降低美国实际GDP增速1.3个百分点(图表4)。我们上面的测算没有考虑汇率变化。如果美元升值,对美国的影响将减弱。反之,负面影响将加剧。此外,我们假设美国消费者和海外生产者平分关税损失,即一半的成本增加转嫁给美国消费者,另外一半由贸易伙伴承担,并假设美国一年内的税收乘数[6]约为1。如果美国消费者议价能力弱,其经济面临的负面影响还将更大。

四、 对货币政策的含义面对“滞胀”风险,美联储只能选择等待观望,短期内或难以降息。根据我们上面的计算,对等关税可能带来较大通胀风险,再加上目前消费者通胀预期已经在抬升,这将迫使美联储不得不将政策重点重新放到“防通胀”方面。我们认为,在对等关税落地后,美联储至少需要两个月的时间来评估其对通胀的实际影响。因此,除非美国经济状况极为疲弱,否则美联储很难在上半年做出降息决定。美联储难以降息意味着“美联储看跌期权”缺失,这将进一步加大美国经济下行风险,增加市场向下调整压力。

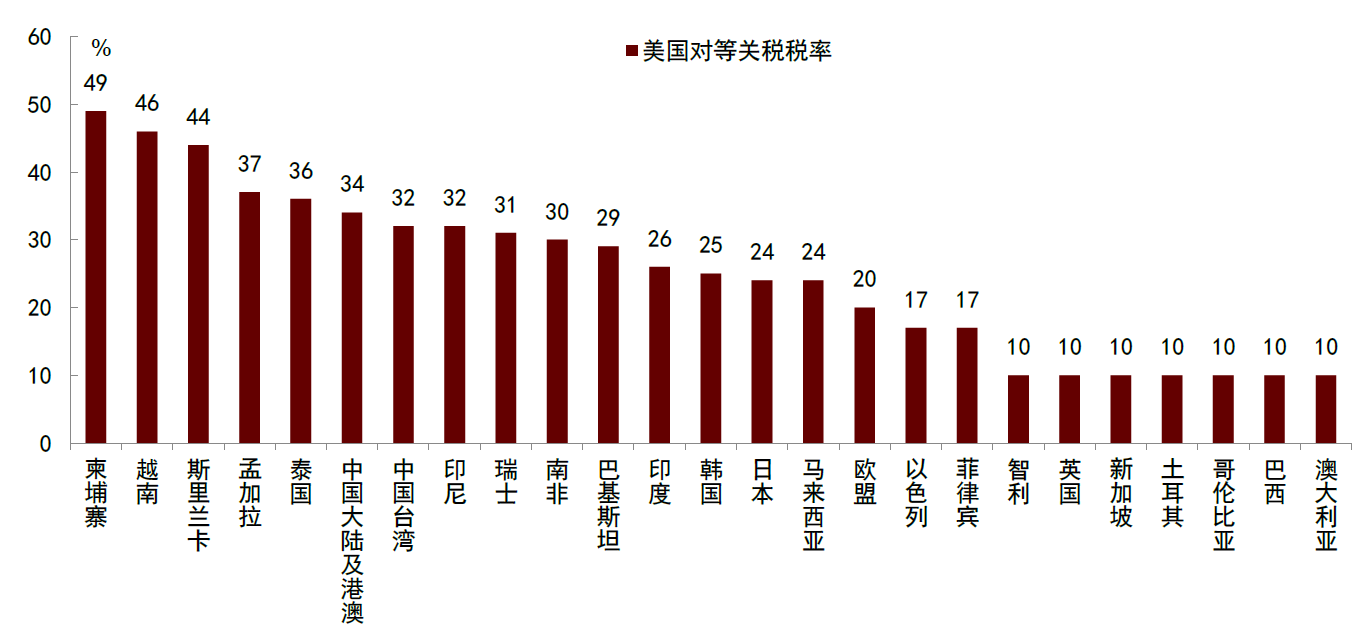

图表1:美国对等关税的税率

资料来源:白宫,NBC News,中金公司研究部

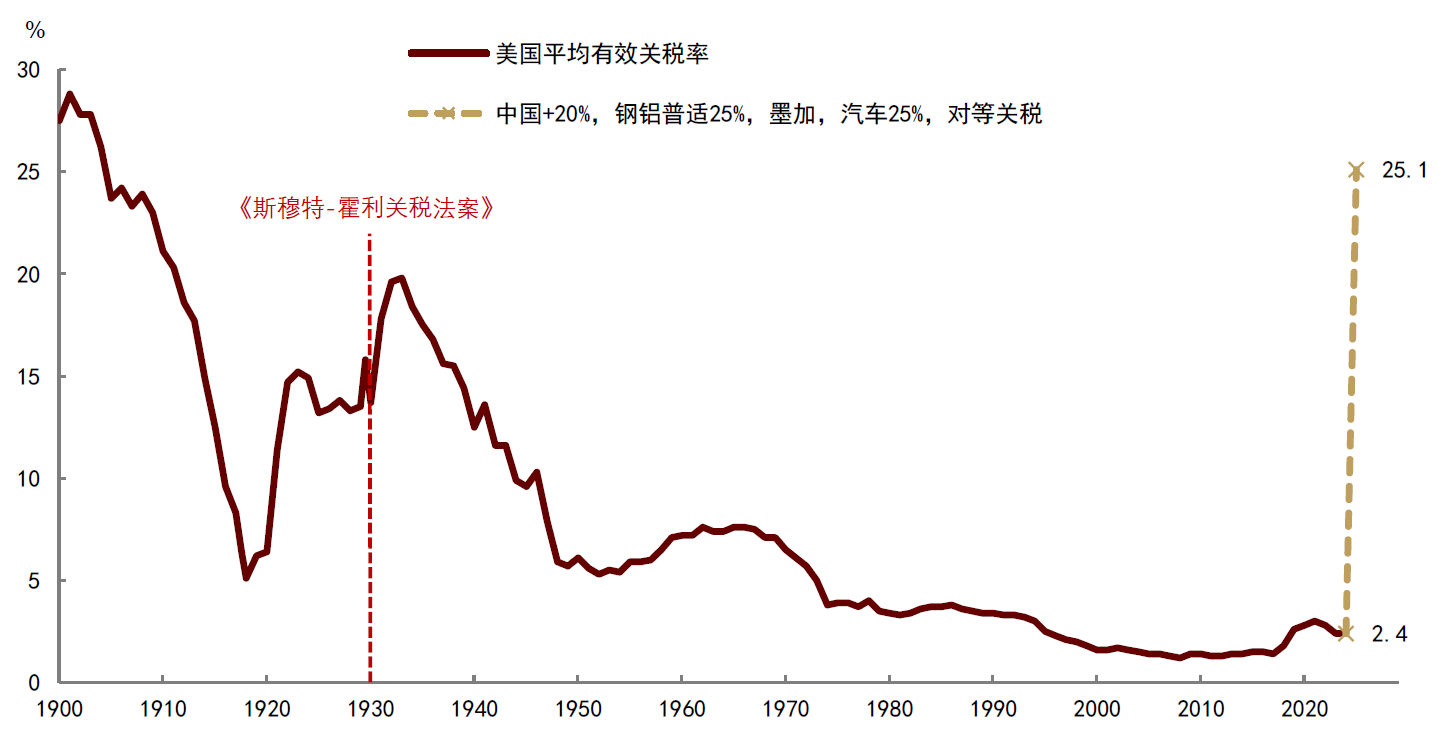

图表2:美国有效关税率将大幅上升

注:1900-1918年和2024年为美国政府财年,1919-2023年为日历年,2025年为作者估算。

资料来源:USITC,Wind,中金公司研究部

图表3:美国消费者通胀预期大幅抬升

资料来源:Haver,中金公司研究部

图表4:美国财政收入预计将因关税增加

资料来源:USITC,Wind,中金公司研究部