已经度过早期阶段但尚未占据主导地位的项目属于成长类。这些协议能产生可观的收入,每年在 1000 万到 5000 万美元之间。不过,它们仍处于增长阶段,治理结构在不断演进,再投资仍是优先事项。虽然有些项目考虑收益分享机制,但必须在利益分配与持续扩张之间找到平衡。

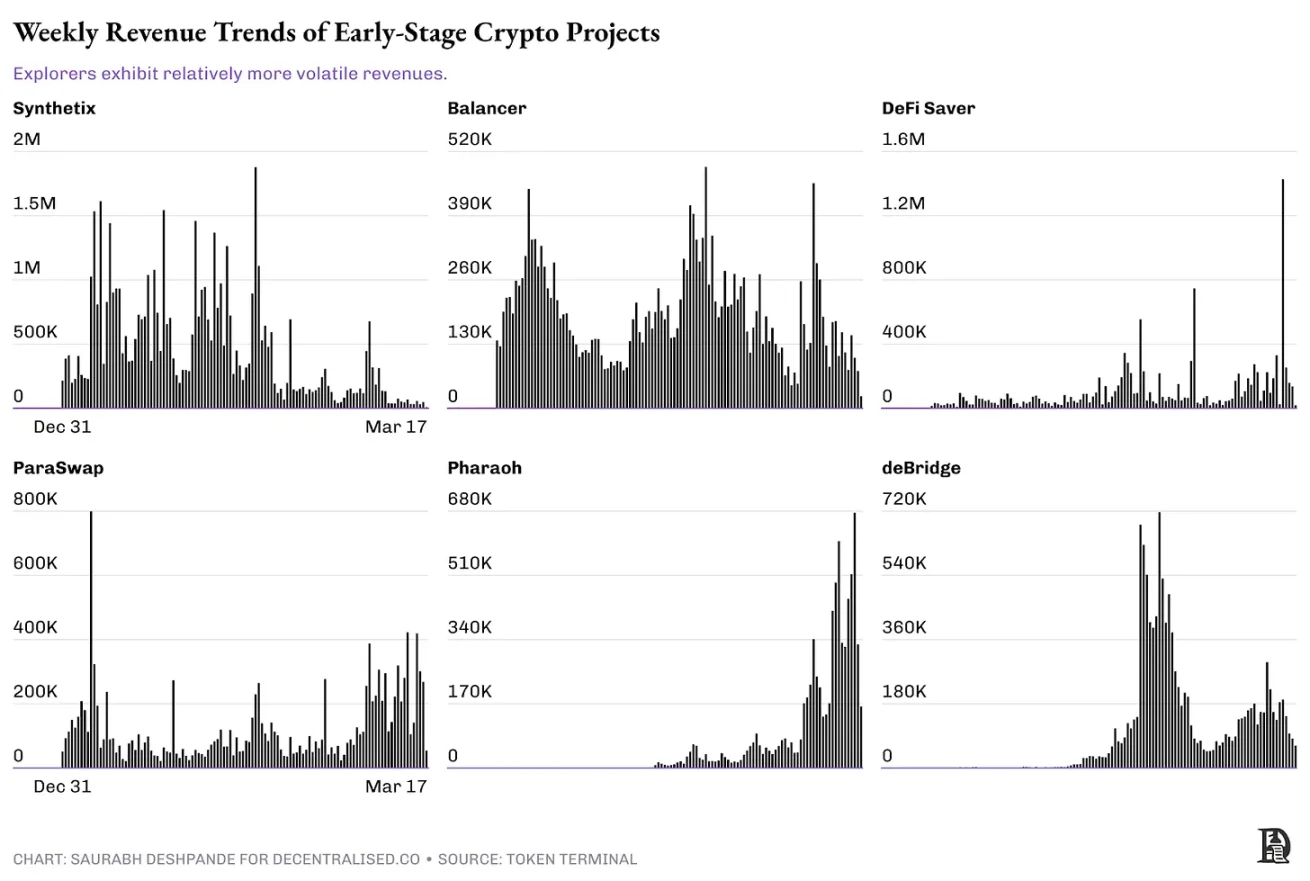

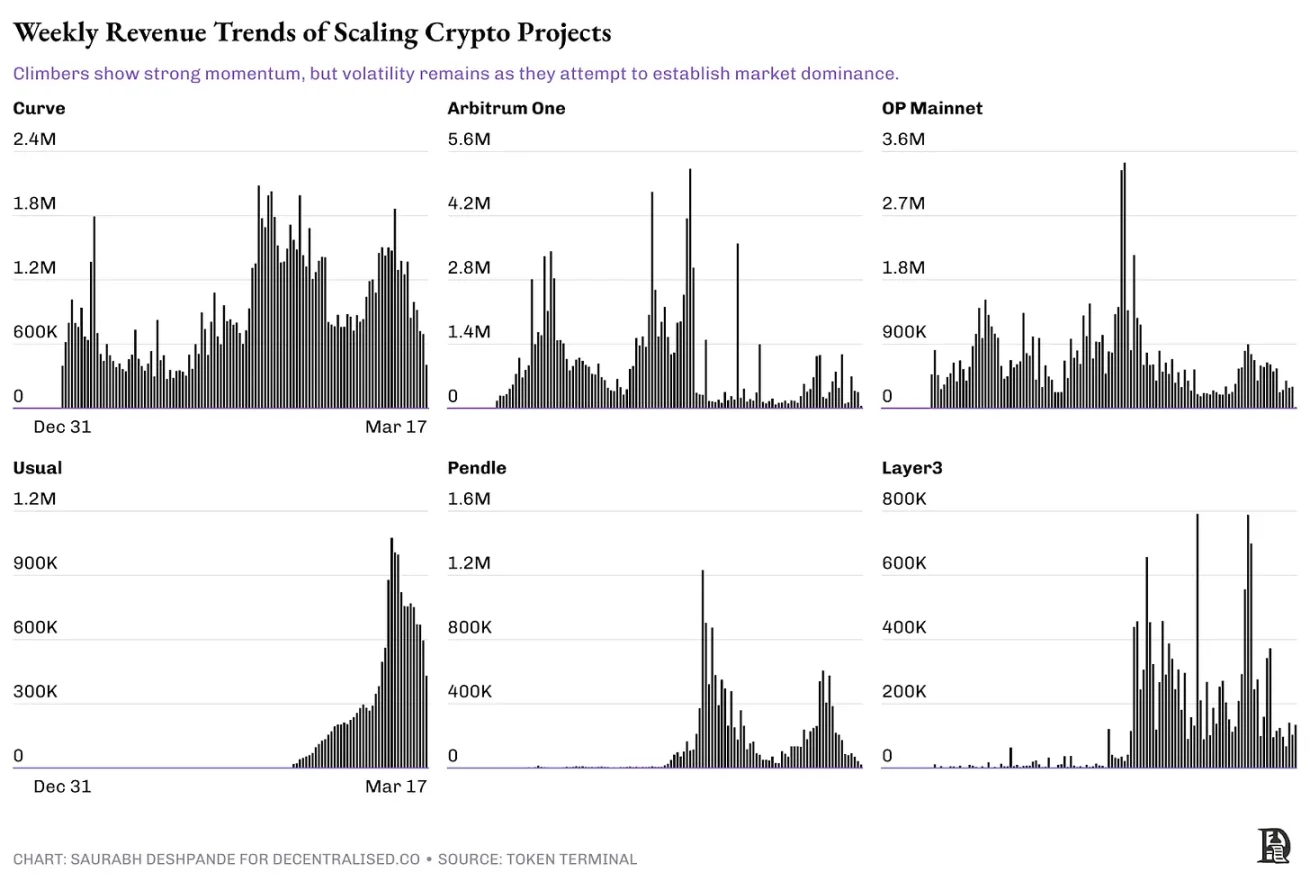

上述图表记录了处于攀登者阶段的加密项目的每周营收情况。这些协议已具备一定吸引力,但仍在巩固长期地位的过程中。与早期的探索者阶段不同,这些项目有明显的营收,但增长轨迹仍不稳定。

像 Curve 和 Arbitrum One 等项目,营收流较为稳定,有明显的高峰和低谷,这表明受市场周期和激励措施影响而出现波动。OP Mainnet 也呈现类似趋势,激增表明需求旺盛期,随后就会放缓。与此同时,Usual 的营收呈指数级增长,这表明其被迅速采用,但缺乏历史数据来确认这种增长是否可持续。Pendle 和 Layer3 的活跃度出现大幅飙升,表明当前是用户参与度较高的时刻,但也揭示了长期保持发展势头的挑战。

许多 L2 扩容方案(如 Optimism、Arbitrum)、去中心化金融平台(如 GMX、Lido)以及新兴的 L1(如 Avalanche、Sui)都属于这一类别。根据 Token Terminal 的数据,目前只有 29 个项目的年收入超过 1000 万美元,不过实际数字可能略高。这些项目正处于转折点,那些巩固网络效应和用户留存的项目将迈入下一阶段,而其他项目可能会停滞不前或走下坡路。

对于攀登者而言,前进的道路在于减少对激励措施的依赖,强化网络效应,并证明营收增长能够持续,而不会突然逆转。

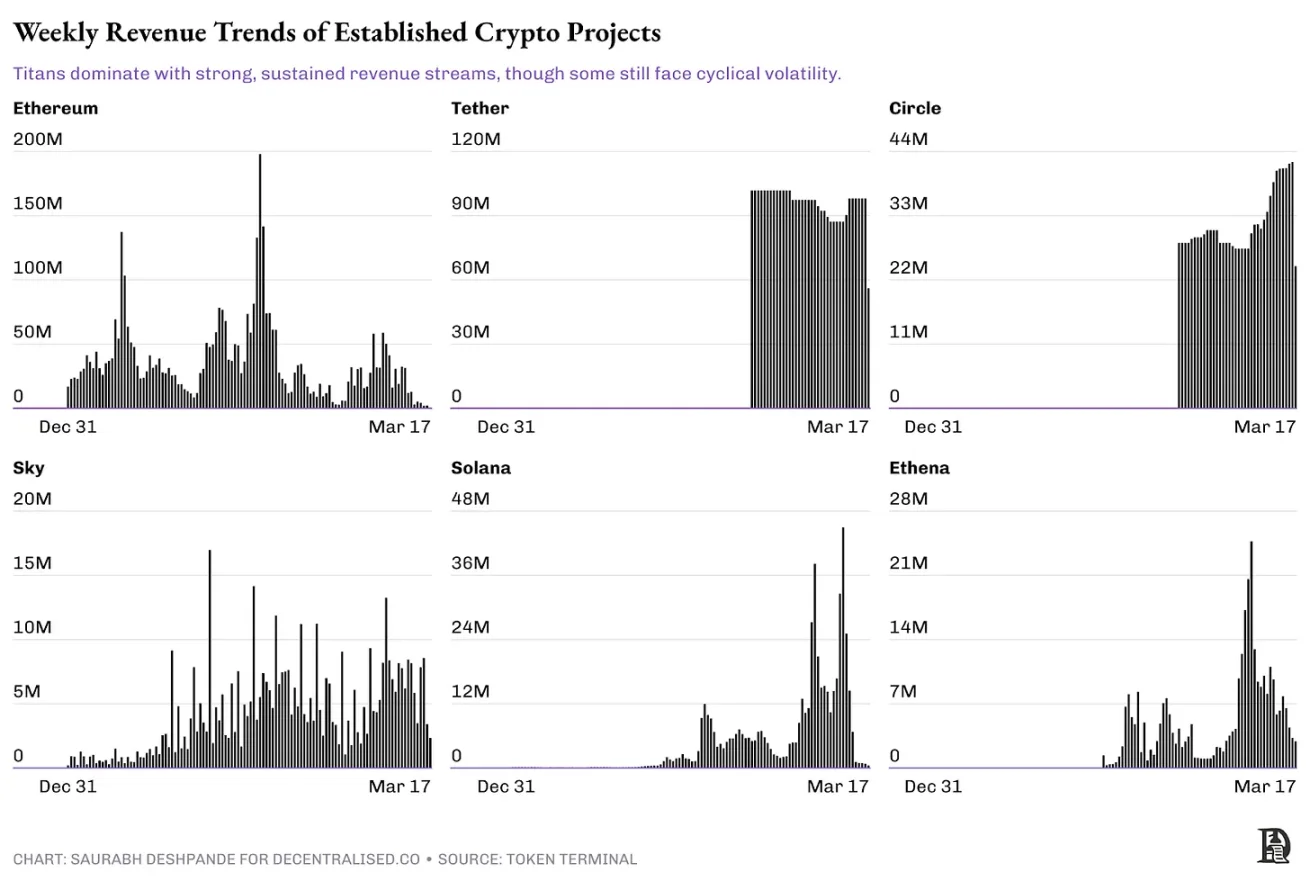

(三)巨头阶段像 Uniswap、Aave 和 Hyperliquid 等成熟的协议处于增长与成熟阶段,它们已经实现了产品与市场的契合,能产生大量现金流。这些项目有条件实施结构化回购或分红,增强代币持有者的信任,确保长期可持续性。它们的治理较为去中心化,社区积极参与升级和金库决策。

网络效应形成了竞争护城河,使其难以被取代。目前,只有几十个项目能达到这一营收水平,这意味着极少有协议真正达到成熟。与早期或成长阶段的项目不同,这些协议不依赖通胀性的代币激励,而是通过交易手续费、借贷利息或质押佣金赚取可持续收入。它们抵御市场周期的能力进一步将其与投机项目区分开来。

与早期项目或成长阶段的项目不同,这些协议展现出强大的网络效应、稳固的用户基础和更深的市场根基。