从征税的角度来看,个人交易虚拟货币的目的是为了获取收益,那么与之更贴切的类别可能是利息、股息、红利所得或者财产转让所得。但是持有虚拟货币,其经济结构中没有一个可创造收益的主体或者对占用资金有可预期的利益返还。所以从持有目的和资产性质上来说更符合财产转让所得。

从法律层面来看,截至目前中国尚未出台专门针对虚拟货币的税收法律或法规。中国的虚拟货币税收政策主要依赖现有税法解释和地方税务机关的实践。

除了上文提到的《中华人民共和国个人所得税法》,现行的《国家税务总局关于个人通过网络买卖虚拟货币取得收入征收个人所得税问题的批复》(国税函〔2008〕818 号)中提到「个人通过网络收购玩家的虚拟货币,加价后向他人出售取得的收入,属于个人所得税应税所得,应按照」财产转让所得「项目计算缴纳个人所得税」。虽然该批复发布在比特币诞生之前,但区块链虚拟货币与游戏虚拟货币在法理上并无二致,所以也应参照财产转让所得缴纳个人所得税。

税额应该如何计算?税法规定:财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。适用比例税率,税率为 20%。

在实务案例中,转让收入一般较易确认,而如何确认财产原值(购入成本)则成为计算应纳税额的关键。

在以人民币购入某种虚拟货币后持有并卖出兑换回人民币的情况下,以卖出价为收入、买入价为成本。

应纳税额为=(收入 - 成本)*20%

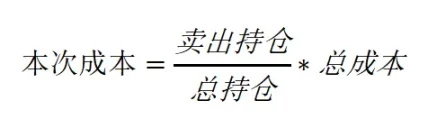

但由于区块连的特性和投资者的交易习惯,期间用户很可能前后进行过多次买入和币 - 币交易,后将一部分资金兑换回人民币时可能无法准确追溯归属于哪一笔买入资金。在此种情况下,参照其他资产通常采用的核算方法,可考虑采用比例分配法进行核算:

应纳税额为=(收入 - 本次成本)*20%

如纳税人实在无法提供成本核算依据,税务局可通过评估机构进行估值或者核定征收。

为此,投资者应妥善保留购买凭证以及出售时的资产快照(snapshot),以便准确核算成本并申报纳税。

如何合理规划纳税?Web3 行业作为一个新兴的数字经济领域,其独特的运营模式和跨境特征为纳税规划提供了广阔的空间。通过合理规划,比如选择低税率或税收优惠的司法地区、区分收入类型以优化税务处理、优化资产的的结构设计、争取税收减免和延期工具等手段,行业参与者能够在合规的前提下有效减少税负。

值得注意的是,在现行中国个人所得税制度下,投资收益和亏损的处理方式取决于具体的投资类型和税务规定。对于大多数投资,包括虚拟币交易,税务机关通常按每笔单独计算税款,而不是按年度净收益或净亏损结算(有别于个税综合所得按年度汇算)。这意味着,年度内不同交易的亏损通常不能用于抵消其他交易的收益(有别于公司、基金及美国税局 IRS 的规定)。