财政部长贝森特则从宏观视角剖析问题,列出美国经济的三大痛点:债务高企、通胀失控、制造业衰退。他的药方包括削减开支、重塑贸易体系、振兴中产阶级。与卢特尼克的激进不同,贝森特强调「循序渐进」,避免因大刀阔斧引发经济衰退。白宫经济顾问斯蒂芬·米兰也在 Bloomberg 采访中补充,美国作为全球最大消费市场,手握谈判王牌,有能力逼迫对手低头。这份自信源于实力,但能否转化为胜局,还需看对手如何接招。

关税落地可能呈现两种路径:

一是对手妥协,降低对美关税,美国胜出,美股上扬;

二是针锋相对,特朗普被迫加码,短期双输,美股承压。短期内,后者概率更高,毕竟全球博弈中鲜有人愿率先示弱。但长期看,凭借消费市场的筹码,美国或能逐步扭转贸易失衡。

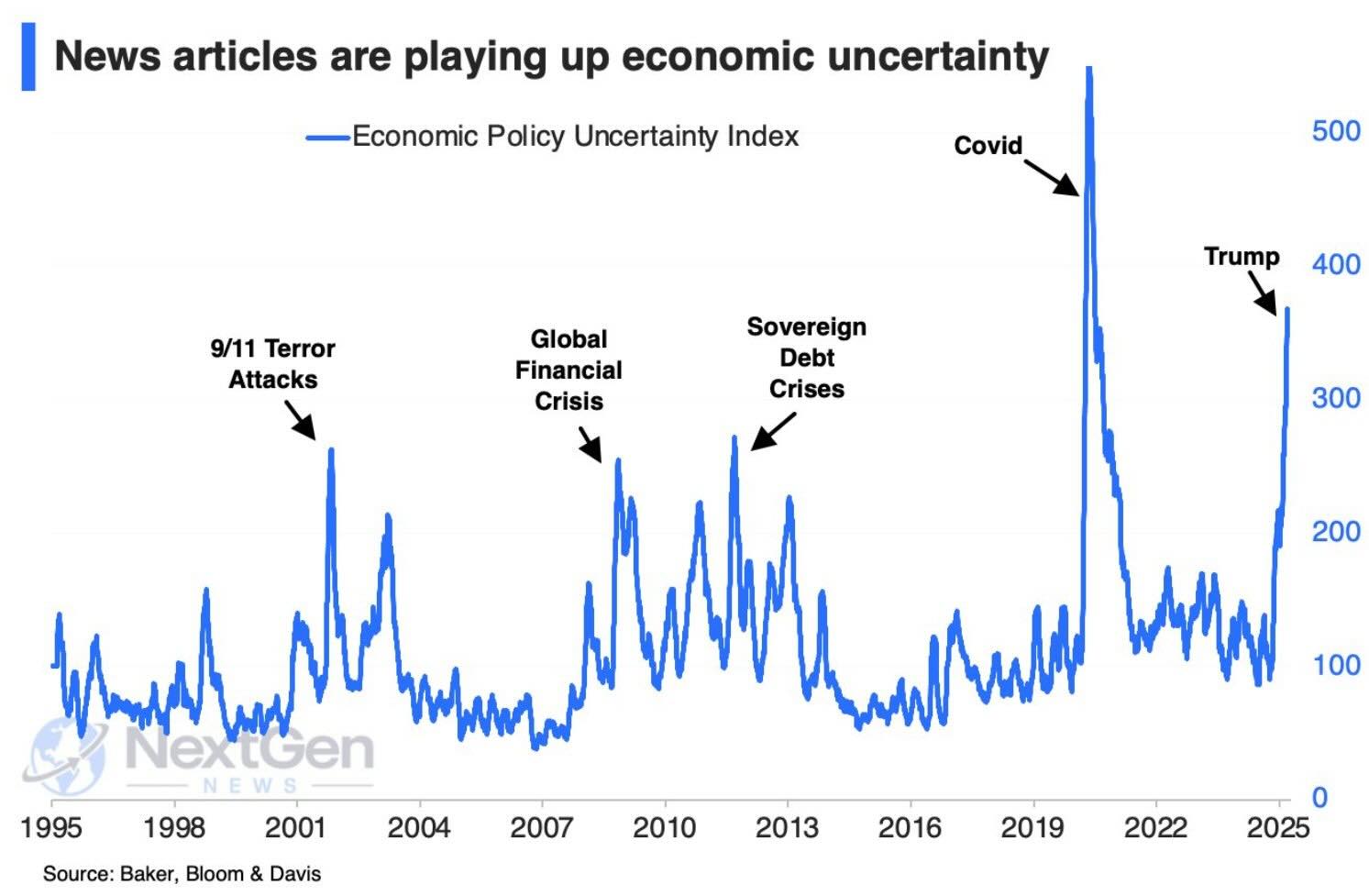

美联储的迟缓反应与美股的未尽之底关税政策的不确定性不仅影响贸易格局,还通过通胀与货币政策传导至资本市场。回顾 2020 年,新冠疫情引发的通胀飙升曾让美联储措手不及。起初,美联储坚信通胀是「暂时性」的,但到了 2021 年底,主席鲍威尔不得不向国会承认判断失误,宣布放弃「暂时性」一词,随后开启大幅加息周期。据彭博社数据(见图表 1),美国经济政策不确定性指数在疫情初期飙升至 500 点以上,创下历史峰值,随后虽有所回落,但 2022 年俄乌冲突、2024 年特朗普关税政策等事件再度推高不确定性,指数至今徘徊在 200 点高位,远超 1995-2019 年平均水平。

美联储对关税影响的反应同样迟缓。过去数年,关税引发的供应链压力和物价上涨已显著推高通胀预期,但美联储更倾向于通过鸽派表态安抚市场。然而,这种安抚仅能带来美股的短暂反弹,而非趋势性反转。原因在于,市场最大的不确定性——关税政策的方向与力度——始终未解。从图表 1 看,经济 policy uncertainty 指数在「9/11 恐袭」「全球金融危机」「主权债务危机」等历史节点均伴随美股大幅调整,而当前的不确定性水平表明,美股大底或仍未到来。市场可能需等待关税政策明朗化,或更剧烈的宏观冲击触发全面洗牌。

标普 500 的近期表现进一步印证了这一担忧。据彭博社和 MacroBond 数据,标普 500 自 2 月高点已下跌 7.8%,上周甚至一度跌幅达 10%。历史数据显示,若未来五个月内,标普 500 平均再跌至少 5%,美国经济很可能陷入衰退(图表 2 中黄线)。反之,若标普 500 能在接下来 4 至 5 个月内收复失地,则有望避免经济下滑(图表 2 中黑线)。然而,这些数据仅为平均值,若经济真的进入衰退,美股可能下跌至少 20%。值得注意的是,市场情绪有时会放大波动,例如 2022 年,标普 500 跌幅超过 20%,但经济衰退并未发生,彼时「预期衰退」的恐慌情绪主导了市场下半年的走势。